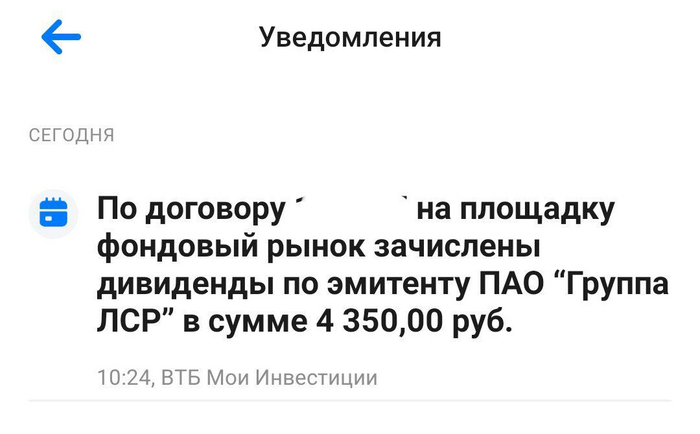

Сегодня на счёт в ВТБ брокер поступили дивиденды от компании ЛСР в размере 100 рублей на акцию (дивидендная доходность 8,91%).

Это несколько больше, чем стандартные 78 рублей, которые компания платила долгие годы (за исключением периода 20-22гг).

Моя средняя по бумагам ЛСР 677,9₽ - дивидендная доходность 14,75%.

Акций компании у меня в портфеле всего 50 шт, по этому выплата 5000 - налог =4350₽.

Вроде бы и не плохо, но хорошая дивдоходность лишь из-за того, что бумаги куплены давно, и я их не докупал (не увеличивал среднюю).

В целом, ЛСР раньше считалась практически облигаций из-за стабильностм и регулярности выплат. 20-22 год сломил эту устоявшуюся схему, как будет дальше пока не понятно. Строительный бизнес в последнее время был на коне, но в большой степени из-за поддержки государства. В нынешнем порыве борьбы с инфляцией, программы поддержки понемногу сворачивают. Как это отразится на результатах строительных компаний, и как отреагируют котировки их акции, пока не понятно.

В общем, я пока наблюдаю.

Ну а выплаты дивидендов это всегда очень приятно. Если бы ещё они начали стабильно расти, то ЛСР цены бы не было. Но пока она есть.

Время несется безудержно быстро, и вот уже наступило второе мая. Вчера (первого) рынок не работал в связи с праздником, и по этому свое регулярное инвестирование я осуществляю сегодня. Пополняю свой индивидуальный инвестиционный счет на 33333 рубля (делаю это вот уже восьмой год подряд), выбираю и покупаю на них акции публичных компани Федерации. План простой, пополняю мой ИИС на 33333 в месяц/100000 в квартал/ 400000 в год. Это всё ещё немаленькая сумма для среднестатистического инвестора, но всё же, думаю, уже вполне посильная многим нашим согражданам, особенно жителям обеих столиц, и еще нескольких наиболее зажиточных регионов. Почему я выбрал такую сумму для себя, хотя живу в довольно скромном касаемо зарплат Калининграде?! Просто я изначально хотел максимизировать оптимизацию налогообложения и возвращать положенные 52000 рублей НДФЛ.

Выбирать акции в разгар дивидендного сезона всегда психологически труднее всего. Все интересные бумаги, по которым уже объявили дивиденды, уже разогнаны спекулянтами и любителями "синиц в руках". Бумаги, по которым дивиденды не объявлены, но есть основания рассчитывать на хорошие дивиденды - тоже основательно выросли. А то, всё что не выросло, как правило, вероятнее всего не даст и дивидендов. В такой ситуации, стараюсь не поддаваться излишним переживаниям относительно цены. Даже если сейчас я куплю какие то акции довольно дорого, и потом они упадут, у меня каждый месяц будет прекрасная возможность докупить их с дисконтом. В общем, стараюсь приобретать акции хороших перспективных компаний. Конечно с оглядкой на имеющийся портфель, котировки, и возможные дивиденды. Скорее всего, через десяток-другой лет, все эти колебания бумаг внутри года будут нивелированы временем, инфляцией, и развитием компаний. Гораздо важнее регулярность инвестиций, ну и не стоит покупать откровенную лажу...

Май 2024 - 89 месяц (восьмой год) моего инвестирования в акции российских публичных компаний (преимущественно дивидендные). Я пополняю свой индивидуальный инвестиционный счёт в несмотря на происходящее на рынке, в стране и мире. Пока не знаю чем это обернется в итоге, но очень надеюсь, что мне удастся сохранить сквозь года покупательскую способность откладываемых денежных средств. А если повезет, ещё и приумножить их. На данный момент мой публичный портфель акций перевалил за 4,5кк.

Совсем коротко расскажу о себе, для тех, кто со мной ещё не знаком: зовут меня Станислав - он же Русский Инвестор. Родился и живу в Калининграде – западном форпосте России на Балтике, со всех сторон окруженным недружественными странами. Примерно в 30 лет я задумался об обретении финансовой независимости и формировании собственного "пенсионного фонда", и на начальном этапе отвел себе на это срок около 12 лет. Дивидендную пенсию планировалось сформировать к 42 годам (сейчас мне ~38,5). В этих целях в конце 2009 я начал инвестировать на фондовом рынке, в последствии придя к стратегии равномерного усредненного инвестирования. Ежемесячно я пополняю свой индивидуальный инвестиционный счет на сумму 33333р (400к в год) и покупаю на эти средства дивидендные акции российских компаний. Делаю это вот уже восьмой год подряд… Мысли и идеи, возникающие в ходе инвестирования я начал записывать в канале Telegram (вначале для себя, а потом и для коллег инвесторов). На pikabu начал писать ну так уж давно, так что прошу не судить слишком строго, я только вникаю в особенности площадки.

В мае 2024 год на внесенные на ИИС средства, в размере 33333 рубля, наиболее оптимальным выбором для моего пенсионного портфеля я посчитал следующие акции:

Роснефть – 10 шт

Газпром – 30 шт

Россети ЦП – 10000 шт

Алроса – 50 шт

Норникель – 20 шт

Сбербанк – 10 шт

НЛМК – 10 шт

Новатэк – 5 шт

В этот раз получилось всего 8 эмитентов. Хотелось приобрести еще как минимум несколько позиций, но на этом, средства очередного пополнения портфеля были исчерпаны. Так что буду ждать июня. Уверен, что там тоже будут прекрасные возможности для инвестиций, они открываются нам каждый день!

Если вам интересна тема инвестиций и финансовой независимости, то вы можете подписаться на мой канал в Телеграмм. Там намного больше публикаций на данную тему, и можно прочитать практически обо всех семи годах инвестирования. К сожалению, на pikabu я начал выкладывать информацию только недавно.

П.С. предыдущие апрельские покупки на pikabu я публиковал тут

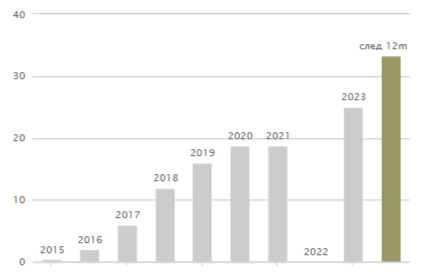

За IV квартал 2023 года совет директоров Татнефть рекомендовал 25,17 руб. на акцию (последний день покупки с дивами 3.07.2024). Утвердить дивиденды должны 14 июня.

Если всё пойдёт по плану, совокупные дивиденды Татнефть за 2023 год составят 87,88 руб. на акцию (рayout по МСФО ~71%). Совокупная доходность 12%.

На мой взгляд отличная новость для всех держателей Татнефть и верующих в хитрых татар 😉

Те, кто держат бумагу давно, и вовсе должны быть в восторге. Например моя средняя 488,5₽ (она постепенно повышается, т.к. я понемногу докупаю акции), и дивидендная доходность к моей средней может составить уже внушительные 18%.

Надеюсь, что трансформация бизнеса в сторону глубокой переработки нефти продолжится, и акционеры компании смогут продолжить наслаждаться стабильными и растущими дивидендами.

Сбер рекомендовал дивиденды за 2023 год 33.3 руб на акцию, прогноз 33.4 руб, доходность 10.6%

Моя, средняя по Сберу 214,34₽ Сбер-п 206,87₽. Моя личная дивидендная доходность 15,53% и 16,10%. На мой взгляд, просто отлично!

Самое низкая цена, по которой мне удавалось купить Сбербанк, составляла 92 рубля (на падении 22 года). К той цене доходность составляет 36,20% 🔥 ну и рост котировки более, чем в два раза, как дополнительный бонус.

Если белая зарплата, открываете ИИС, кладете туда деньги, с них в год можно получить до 52 тыс налогового вычета. На счете покупаете облигации федерального займа, со ставкой от 14,5 до 13%.

ОФЗ это самый надежный инвестиционный инструмент, по надежности почти как вклад. Потерять сбережения можно только если государство объявит себя банкротом.

Через 5 лет ИИС можно закрыть, открыть снова и теми же деньгами пополнить, получив вновь налоговый вычет.

ОФЗ главное покупать так, чтобы их срок подходил к окончанию срока ИИС, тогда они сами будут превращаться в рубли, не меняя свою процентную ставку.

Пользуюсь этим методом вместо досрочного погашения своей ипотеки.

Как и обещал (себе?) пилю пост в честь года открытия ИИС

Цель всё та же: накопить денег на покупку квартиру. По моим расчётам, мне понадобится около 3-х лет с пополнениями ≈ 70 000 рублей в месяц (абстрагируемся от неадекватных цен на недвижимость)

Что нового с прошлого поста:

Ключевая ставка всё так же высока Открыт дополнительный счет (как и планировалось), куда вкладываются деньги после накопления максимального вычета по ИИС Получен первый налоговый вычет с ИИС (оказалось всё проще и быстрее, чем мне это думалось)

Слегка нарушена цель, спасибо отпуску/праздникам/дню рождения, по пополнению в месяц (805 тыс. из 840 тыс. запланированных в год)

62 тысячи начислений звучит вроде неплохо, но из-за покупок облигаций когда КС ставка была ниже - сама стоимость облигаций снизилась (мне как держателю до погашения это не так страшно, но цифра слегка удручает)

Текущий состав портфеля (количество эмитентов увеличилось 59 против 35 с предыдущего поста):

ФИНАНСОВЫЕ СИСТЕМЫ (БО-01 RU000A106TJ2) - 6,05% (54шт)

ФАРМФОРВАРД (БО-01 RU000A107BD1) - 6,21% (50шт)

АЛЬФА ДОН ТРАНС (001Р-01 RU000A106Y70) - 6,06% (50шт)

Дошел до веса в >1% и останавливаюсь, на этом моменте понял что эмитентов очень много и их количество из раза в раз увеличивается (в след раз просто скрин-простыню наверное легче будет прикрепить). Уменьшать количество эмитентов сложно, ибо всё покупается периодически и в разный момент времени некоторые выпуски имеют более сладкую доходность.

Календарь выплат стал выглядеть вкуснее (х2 от предыдущего). Такими темпами через полгода-год дойду до купонной доходности по МРОТ :D

Вот доходности, что ожидаются по всему портфелю

Тоже рост заметен, но купленные год назад облигации немного тянут проценты вниз :(

Графики сравнения с фондами следующими за индексами, тут всё стабильно как и в прошлом: проиграл индексу на акции, победил индексы на облигации.

1/3

Запланированная цель в ежемесячном пополнении выполнена на 96%. Дальнейшая цель: пополнение ИИСа на второй налоговый вычет - после этого будет еще один пост с промежуточным итогом.

И стабильное P.S. Зачем я это вообще сюда высрал выложил даже не знаю, скорее просто для себя чтобы посмотреть через какое-то время эти посты и узнать где я был прав, а где не очень. Спасибо, если прочитали и кому-то это было интересно.

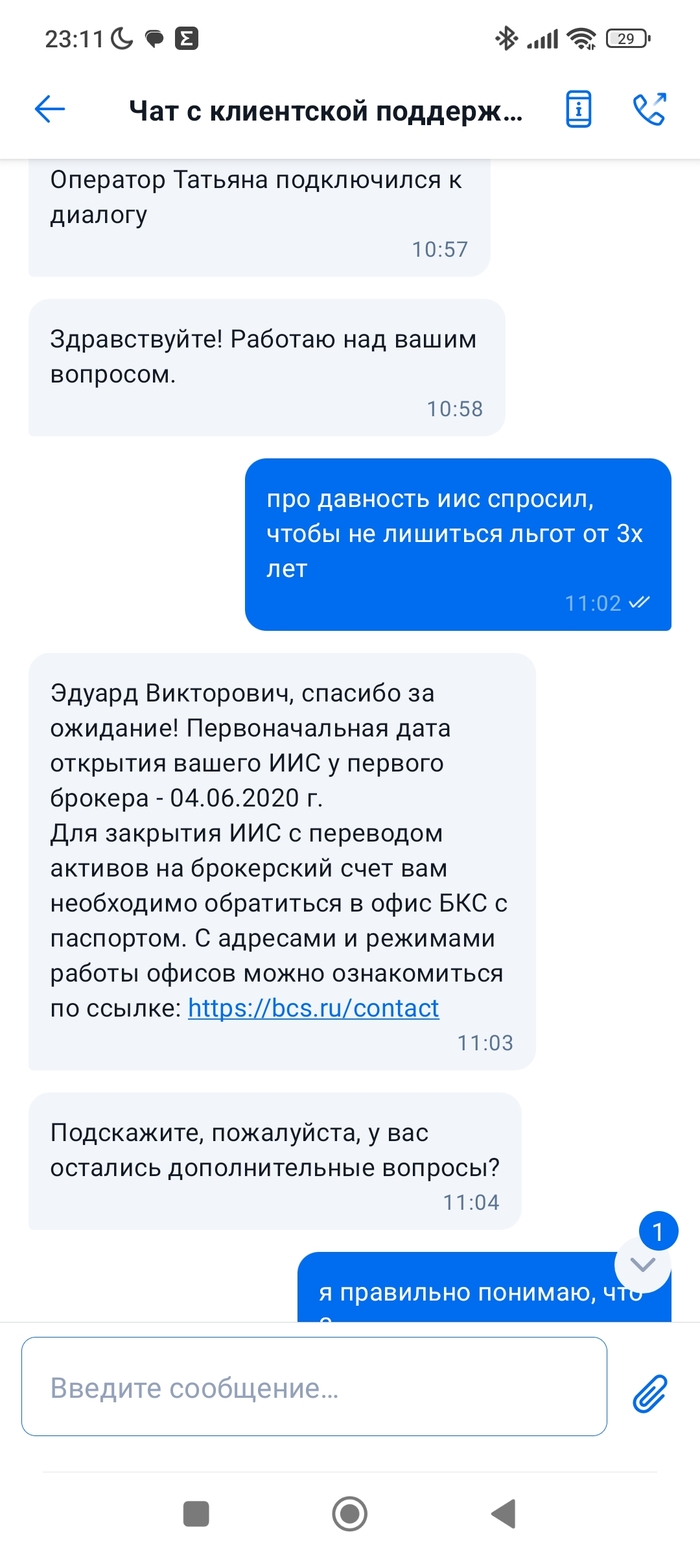

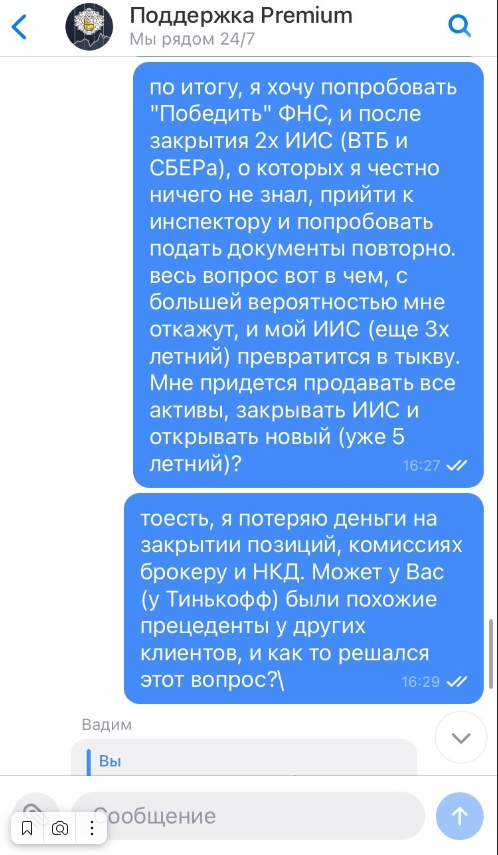

Решил закрыть иис, который штормило из ВТБ в Альфу и БКС. Написал в поддержку о своем желании

Любезно-тупая поддержка

Спросил, нужно ли записываться, что взять с собой.

Не, говорят, ехай в любое рабочее время тока себя и паспорт захвати.

Оператор Татьяна отвечает шаблонами, но в тему.

Приехал. Взял нумерок. Прождал 1,5 часа. Всё дико медленно! Подписал бумаги - менеджериха Марина с недовольным хлебалом. Сказали ждать закрытия ииса, перевода остатка бумаг на брокерский счёт и денег на указанные реквизиты. Прошла неделя. Деньги пришли. Но что-то мало. Полез смотреть. А там вон чего!

+ - по дивам тоже позабавило

Налог НДФЛ епаныйврот! Каковахера? Ведь иис более 3х лет и оператор Татьяна заверила, что всё пучком.

Звоню этим ушлёпкам

Ответ убил:

- вам нужно было предоставить справку из налоговой, что у вас нет было других иис одновременно открытых.

Я так и сказал

Такое вообще не возможно и четко отслеживается. У кого-то было одновременно более одного иис???

И справку из налоговой, что не получал вычет по типу А.

То есть 2 справки, о которых мне забыли(?) рассказать операторша Татьяна и менеджериха Марина.

Докажи, что невозможное невозможно.

Покажи нам то, что мы и без тебя знаем.

....Но денюшки от тебя конечно же возьмём...

А теперь мне нужно заполнить 3ндфл, где-то взять 2ндфл, как-то это вкрутить в налоговую, чтобы вернуть что забрали незаконно. Пичаль....

Бесит, что всё они по своим каналам прекрасно видят, а я должен бегать. Убля!...

Для ЛЛ: Мне отказали, но превозмогая я получил налоговый вычет.

Всем привет. И я алкоголик инвестор, ну тот человек, который покупает акции, облигации, фонды, драгметаллы, участвует в IPO, получает дивиденды, использует плечи, режет лосей ну и т.д.

В нашей стране есть такая штука как индивидуальный инвестиционный счет (далее - ИИС).

Индивидуальный инвестиционный счёт (ИИС) — это специальный счёт, с помощью которого можно:

- покупать ценные бумаги и валюту на бирже;

- получать часть инвестированных денег обратно — в виде налоговых вычетов от государства.

Что думают когда вкладываются в ИИС

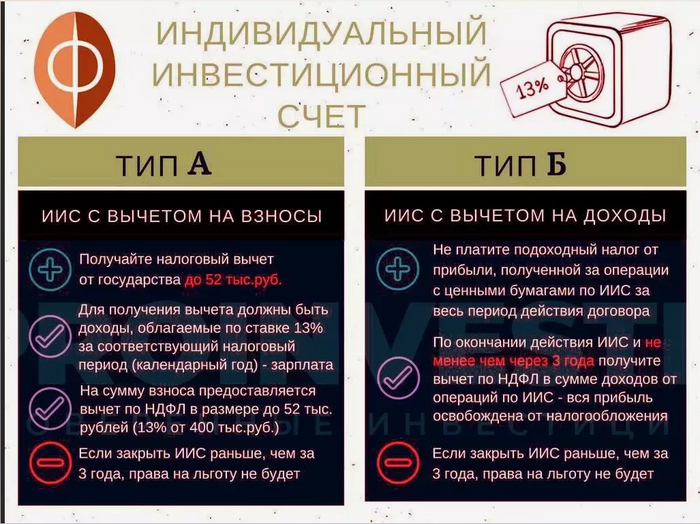

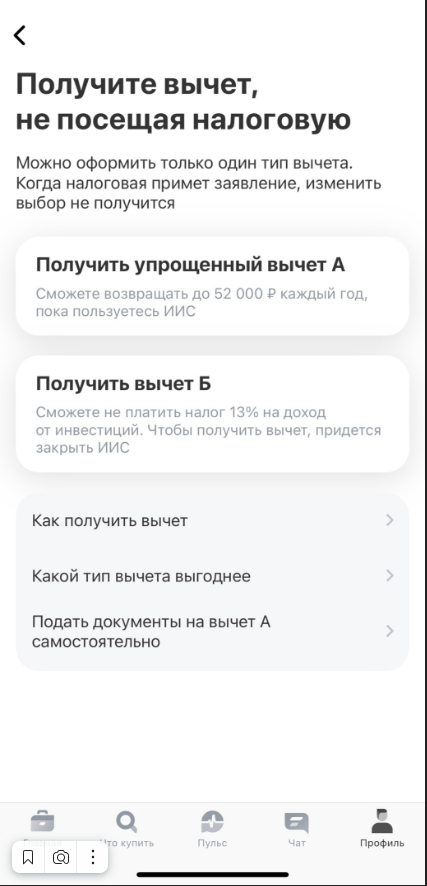

Так вот, я торгую через Тинькофф инвестиции (это не реклама, просто мне удобнее). Я пользовался и ВТБ инвестиции (через quik), и Сбер инвестиции, и альфа инвестиции, поэтому есть с чем сравнить. В конце 2022 года, я решил открыть трехлетний ИИС в Тинькофф, и думал, что вот сейчас выполню условие (пополнить брокерский счет ИИС на сумму 400 000 руб) и подав налоговую декларацию получу вычет Тип А (52 000 руб).

Для ИИС открытых до 2024 года есть 2 типа вычетов

данная картинка актуальна для счетов открытых до 2024 года, так как с 2024 произошли изменения.

НО, появилась возможность приобрести квартиру в ипотеку, и данная сумма улетела на первоначальный взнос, и в 2022 году, я пополнил ИИС на пару тысяч =)

Далее, шел 2023 год, я понял, что раз открыл, то отступать нельзя, бабосики все любят, я начал пополнять ИИС на свободные средства, чтобы выполнить условие (400 000 руб). Я пополнял, покупал акции (10% от портфеля) и облигации (90% от портфеля), так как ключевая ставка позволяет иметь очень неплохой доход с облигаций.

Время шло, деньги капали, и в декабре 2023 года, буквально перед новым годом, я сделал последний транш в ИИС и перевалил сумму в 400 000 руб.

УРА!

подумал я, но не тут то было

Далее январский праздники, большие траты, подарки, вкусная еда ...

ну Вы поняли

и примерно 11 января, когда закончились праздники и все вернулось на круги своя, я зашел в приложение Тинькофф инвестиции и нажал волшебную кнопку "Получить налоговый вычет Тип А в упрощенном порядке".

нажал волшебную кнопку "Получить налоговый вычет Тип А в упрощенном порядке"

в приложении будет что то примерно такое

Документы формирует сам банк и направляет в федеральную налоговую службу (далее - ФНС). после этого ФНС, просто начисляет Вам налоговый вычет на брокерский счет.

НО, этого бы поста не было, если бы все прошло гладко, верно? Верно, и через пару дней, я получил от Тинькофф уведомление, что мне отказано в получении налогового вычета, для уточнения информации, зайдите в личный кабинет налогоплательщика. Захожу и вижу...

захожу и вижу отказ

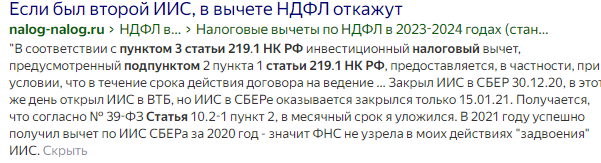

Формулировка ФНС гласит следующим образом "Несоблюдение ограничений, установленных подпунктом 3 пункта 3 статьи 219.1 Налогового кодекса Российской Федерации".

Так блэт, подумал я, что за фигня. Открываю интернет, забиваю эту текстовку, и вижу...

Не понял, я не открывал ИИС в других банках. Видимо они обознались, и перепутали меня с каким нечестным человеком, который нарушает налоговое законодательство (по-факту нет, сам долб***)

Это у него второй ИИС!!!

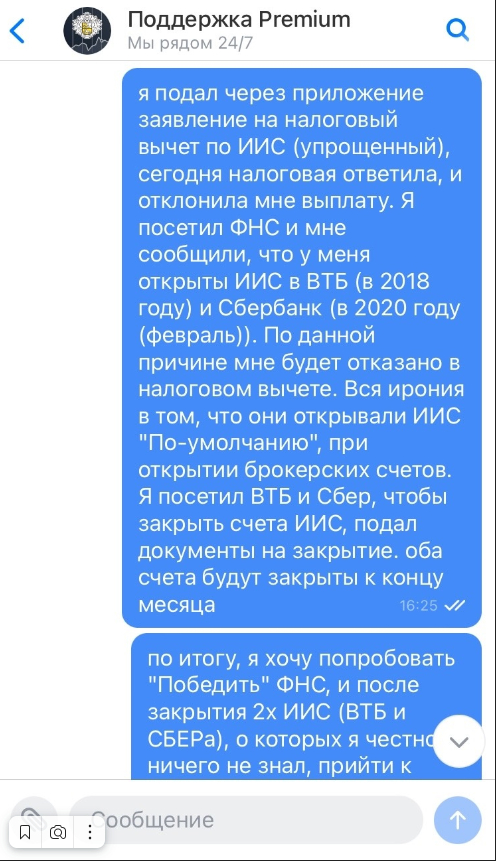

Я собираюсь и топаю в отделение ФНС по прописке, стою в огромной очереди, подхожу к окну, любезно и тактично интересуюсь, как так получилось? У меня забирают паспорт для идентификации личности, и спустя время, ко мне выходит девушка, которая сообщает, что я нарушил вышеуказанный налоговый закон. Я сообщаю, что эту информацию я уже увидел в личном кабинете, не могли бы они мне разжевать и сообщить поточнее.

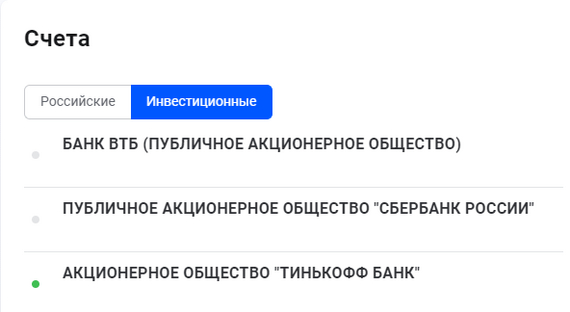

И мне сообщили, что у меня имеются открыты ИИС в банках ВТБ и Сбербанке. На мой немой вопрос, как так может быть? мне ответили, что они делов не знают, идите в банк и интересуйтесь. Я не выходя из ФНС гуглю ближайшие отделения банков ВТБ и Сбер, заодно интересуюсь, что происходит при наличии второго ИИС, а происходит:

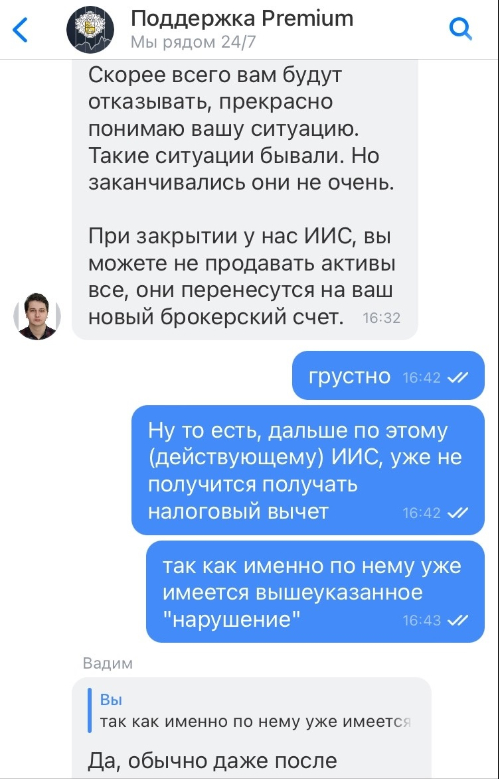

Если открыто два ИИС то старый ИИС нужно закрыть в течение 30 дней с момента открытия нового ИИС. В таком случае можно будет без проблем получить налоговый вычет. Иначе откажут в вычете по обоим ИИС-ам.

Чтобы закрыть ИИС, нужно вывести все средства с него, а ценные бумаги продать или перевести на брокерский счет, если таковые на нем имеются.

Плюс девушка в ФНС, подсказала мне, что информацию по брокерским счетам ИИС, можно посмотреть в личном кабинете налогоплательщика:

Это я их уже закрыл

Да как так то подумал я, не может быть! Я не открывал такие, я внимательно читаю договора когда подписываю, не было там такого. И параллельно выполняю несколько дел:

- Пишу в поддержку Тинькофф инвестиции;

- бегу в отделение Сбербанка;

- Звоню в поддержку ВТБ;

- Ругаюсь матом

Бегу разнести банки за то что меня кинули на 52 тыщи!

По прибегу в Сбербанк, я постоял в очереди, и меня направили к девушке, которая даже не знает, что такое ИИС. Ну думаю ладно, мне главное понять, как это дело закрыть путем заявления. Хочу похвалить девушку, ей это было очень интересно, и она не отходя от меня от начала и до конца помогла разобраться, созвонилась без очереди с поддержкой сбер инвестиции, и таки мне сказали, как делают бизнес в России.

А делают его следующим образом, когда Вы открываете брокерский счет в Сбербанке, Вам ПО-УМОЛЧАНИЮ открывают ИИС, и пофигу если у Вас открыт еще где-то, а значит Вы автоматически нарушаете закон. И тут моя ж*па улетает на орбиту. Как так, почему не уведомляете, почему ни слова про это не сказано!?

Короче, я попросили заявление о немедленном закрытии счета ИИС в Сбербанке, который у меня был открыт на секундочку в 2020 году. Ппц. заявление подано, отработано в течении 3х дней. Закрыли.

Я полетел в ВТБ, чтобы закрыть ИИС, который был открыт вообще в 2018 году, по телефону ни Сбер и ВТБ закрывать ИИС отказывались.

Не буду размусоливать, в ВТБ, после подачи заявления мне закрыли счет через неделю.

Поддержка Тинькофф Инвестиции в это время пожала плечами

Да, обычно даже после отказывают.

Проблема в том, что в интернете, почти нет информации, что делать в данной ситуации, куда бежать к кому обращаться, что вообще делать. И это наводило на мысль, что государственная машина непреклонна.

Я потратил несколько часов на изучение информации в интернете, и как итог ...

Ну что ж, выиграв пару судов против работодателей (предыдущие посты), че я государство не победю? =)

И начал я с самого легкого, я почитал статьи налогового законодательства, и узнать, что интересного там пишут, что может мне помочь. И таки нашел интересное, а именно:

Письмо Федеральной налоговой службы от 11 сентября 2023 г. № БС-4-11/11549@ «О получении инвестиционного налогового вычета по НДФЛ при внесении денежных средств на индивидуальный инвестиционный счет»

Если второй индивидуальный инвестиционный счет был открыт ошибочно, по нему не совершались операции и впоследствии счет был закрыт то право на вычет сохраняется. Это мой шанс!

Следом я звонил в ФНС, заблаговременно уточнив номер проверяющего мою декларацию инспектора (оказывается так можно). Я дозвонился и мой диалог с ним был очень продуктивен, хочу поблагодарить данного инспектора, который подсказал, что делать дальше, хоть это и непопулярная практика, по оспариванию отказа ФНС.

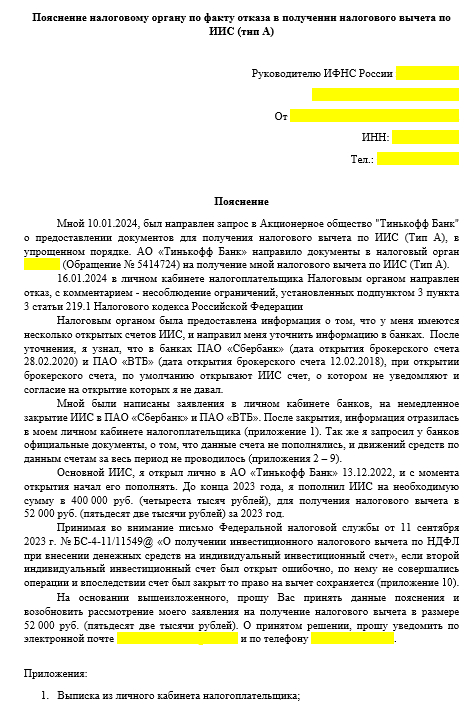

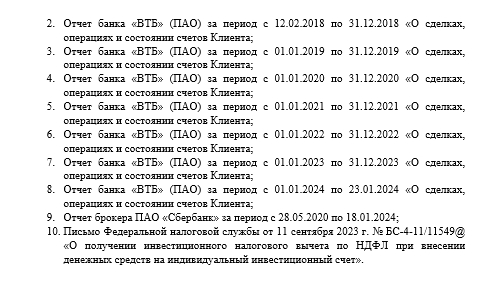

И после этого, я начал готовить письмо в ФНС. Собрав необходимые документы, и даже больше, я написал следующее письмо:

Я много консультировался, потом был занят, потом снова консультировался. И написал письмо только в начале марта. После написания письма, я пришел в ФНС зарегистрировал его и отдал на рассмотрение.

Спустя 2 недели мне позвонили из ФНС, и задали несколько вопросов, по итогу, мне сказали, что инспектор рассмотрел пояснение и дал согласие на проведение камеральной проверки, и чтобы дело продвинулось, мне нужно подать декларацию вручную в личном кабинете налогоплательщика, приложив все документы, и заполнив формы.

При помощи интернета, матов, я таки заполнил форму, загрузил приложения и отправил на камеральную проверку.

В личном кабинете информация отразилась 14.03.2024, мое пояснение рассмотрено и по итогу...камеральная проверка не выявила нарушений, и мне согласовали выплату!

пруф

Деньги я получил на карту, которую указывал в личном кабинете. Как приятно получать деньги.

Мораль: Интернет в наше время это конечно болото-болотное, но в нем можно найти информацию, чтобы в любой ситуации найти выход.

Так как я не нашел такой опыт нигде, я решил написать этот пост, если он кому нибудь поможет, это будет прекрасно. Если будут вопросы, пишите, чем смогу помогу.

Если тут есть более опытные товарищи, тоже можно дать обратную связь, так как считаю ИИС отличной возможностью к преумножению капитала.