Как обычно, коротенькая память как у рыбки.

Сейчас да, вклады 16%, ипотека 6-12% (старая), про новые % молчу.

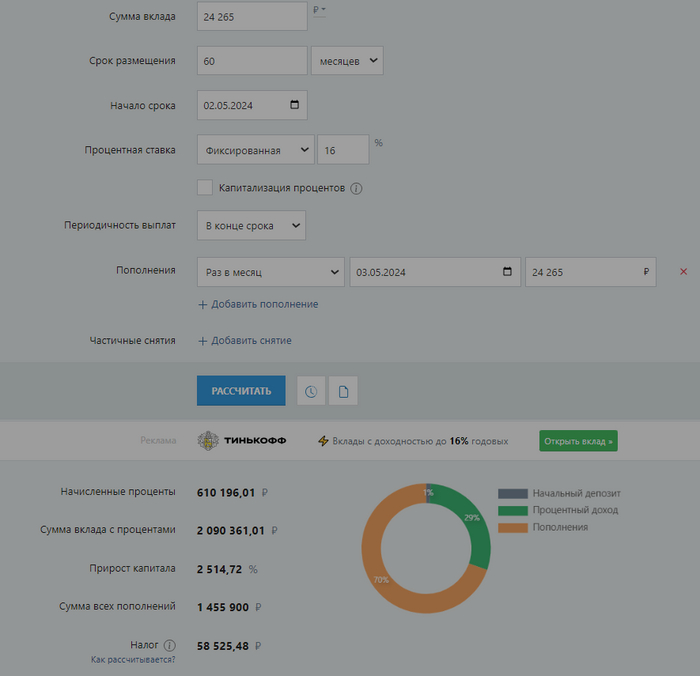

Выгодно откладывать в депозит.

НО

Через год ставка может стать опять низкой. Как это было в 2016-17 годах. И вклады резко станут по 4-5%, а ипотека так и будет под 12%.

Но как говорит автор, иди и плати с депозита. А ты смотрел, сколько долга ты заплатил за 2-4 года больших ставок по депозиту?

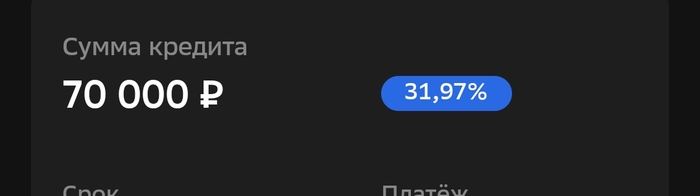

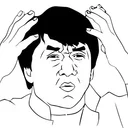

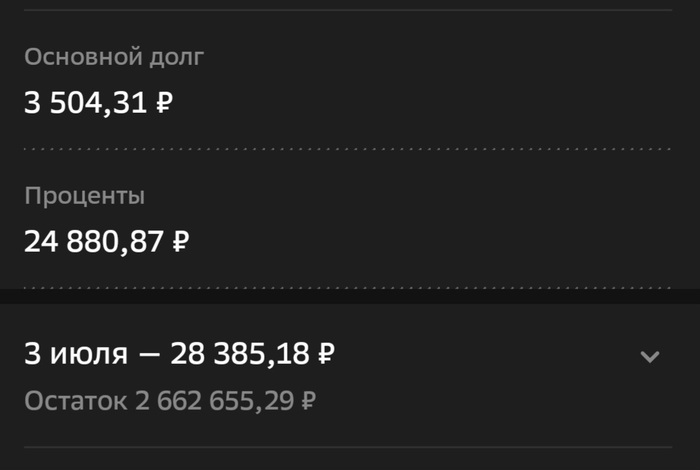

С 5 млн ипотеки, ты заплатил от силы 100к.

Ты все эти годы платил проценты (аннуитетный платеж) по ипотеке и копил по 16% годовых. Если конечно у тебя ипотека уже не 15 лет как взята.

Ты реально думаешь, что если посчитать период 20 лет, ты на "инвестировании" выиграешь больше?

Вспоминаем первое правило инвестирования. Выплатить все кредиты.

И да финансовую подушку под % надо иметь хотя бы на 3-4 месяца, как бы не хотелось их вкинуть в ипотеку досрочно.

Если у тебя ипотеку под 6% годовых. То ее не стоит гасить досрочно. Так как даже в лучшие периоды, редко когда инфляция была ниже. Максимум можно уменьшить платеж до комфортной суммы.