Объём ФНБ в апреле увеличился, благодаря ценам на акции/золото и сокращению инвестиций. Фонд в ожидание дивидендов от Сбера - 376 млрд руб

Минфин РФ опубликовал результаты размещения средств ФНБ за апрель 2024 г. По состоянию на 1 мая 2024 г. объём ФНБ составил 12,75₽ трлн или 7,1% ВВП (в марте — 12,53₽ трлн). Объём ликвидных активов фонда (средства на банковских счетах в Банке России) составил 5,17₽ трлн или 2,9% ВВП (в марте — 5,08₽ трлн). В этом месяце регулятор свернул свою инвестиционную деятельность и направил скромные 5,7₽ млрд (в марте весомые — 152₽ млрд), помимо этого, на финансирование дефицита ФБ отправилась малая часть из ликвидных активов, с учётом роста акций/золота значительно увеличилась неликвидная/ликвидная часть, последняя намного важнее, потому что именно из неё идут средства на инвестиции и финансирование бюджета, но об этом ниже.

Неликвидная часть активов ФНБ:

▪️ на депозитах в ВЭБ.РФ — 659,6₽ млрд (в марте — 657,8₽ млрд);

▪️ евробонды Украины — $3 млрд (прощаемся);

▪️ облигации российских эмитентов – 1,392₽ трлн (в марте —1,384₽ трлн) и $1,87 млрд;

▪️ привилегированные акции кредитных организаций — 329₽ млрд (ВТБ, РСХБ, ГПБ);

▪️ на субординированных депозитах в Газпромбанке — 38,4₽ млрд;

▪️ в обыкновенных акциях Сбербанка — 3,48₽ трлн (в марте — 3,37₽ трлн);

▪️ в обыкновенных акциях Аэрофлота — 121,7₽ млрд (в марте — 105,7 млрд);

▪️ в обыкновенных акциях ДОМ.РФ — 137₽ млрд;

▪️ в привилегированных акциях РЖД — 722,1₽ млрд;

▪️ в обыкновенные акции АО ГТЛК — 58,3₽ млрд;

▪️ в обыкновенные акции ВТБ — 137,1₽ млрд (в марте — 133₽ млрд);

▪️ в привилегированных акциях Атомэнергопром — 57,5₽ млрд.

В апреле 2024 г. в ФБ поступили доходы от размещения средств Фонда:

🔹ценные бумаги российских эмитентов, связанные с реализацией самоокупаемых инфраструктурных проектов — 765,1₽ млн;

🔹 депозиты в ВЭБ.РФ — 5,3₽ млрд;

🔹 облигации НЛК-Финанс — 193,6₽ млн;

🔹 облигации ВК — 897,6₽ млн;

🔹 суборды ГПБ — 2,8₽ млрд.

Разбираемся с ликвидной/неликвидной частью ФНБ, подсчитываем дивиденды Сбера.

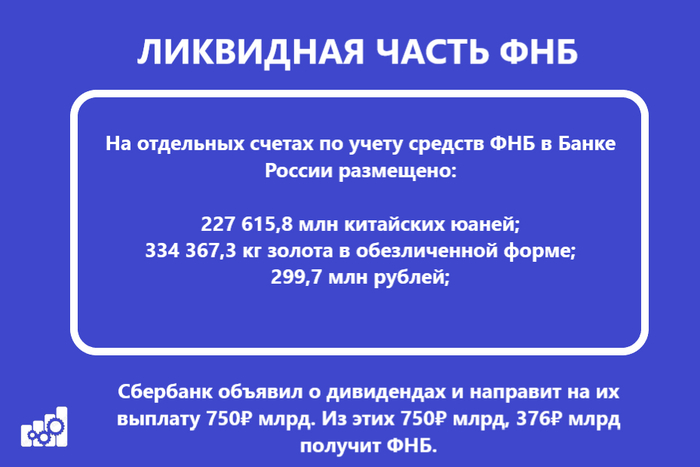

🔥 Ликвидная часть. Переоценка стоимости золота и курсовые разницы принесли в апреле 89,2₽ млрд прибыли (в марте —192₽ млрд), причём юань ушёл в минус, а весь рост состоялся в золоте. На инвестиции в этом месяце потратили скромные 5,7₽ млрд, с учётом зеркалирования всех операций ФНБ продажа валюты в апреле составляла 0,6₽ млрд в день (в марте — по 7,1₽ млрд в день). Из-за скромных трат фонда ликвидная часть растёт 3 месяц подряд, конечно, большое влияние оказывает золото, не влияет даже его ежемесячное уменьшение (в апреле продали 500 кг).

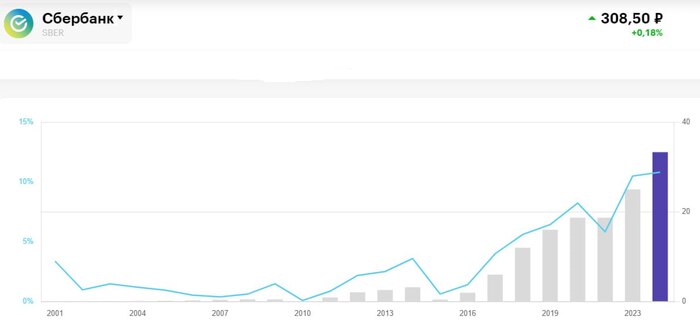

🔥 Неликвидная часть. За счёт продолжающегося роста фондового рынка акции Сбербанка, Аэрофлота и ВТБ значительно увеличились, показав весомый прирост (~130₽ млрд). Напомню, что акции Сбербанка занимают почти половину неликвидной части, а как мы знаем банк объявил о дивидендах и направит на их выплату 750₽ млрд. Из этих 750₽ млрд, 376₽ млрд получит ФНБ. Доходы бюджета РФ от размещения средств ФНБ в финансовые активы в 2023 г. составили — 358,3₽ млрд, из них 282,3₽ млрд — это дивиденды Сбербанка, явная зависимость от зелёного банка.

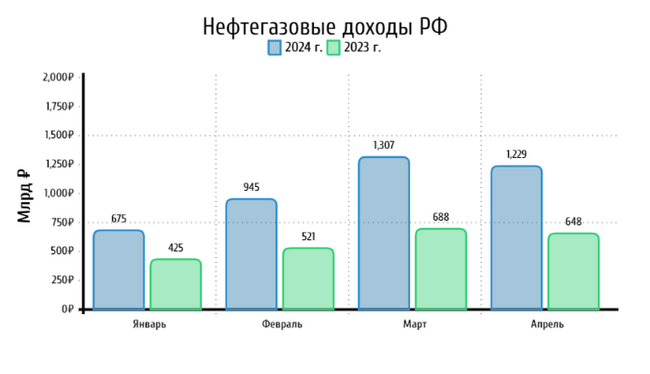

🔥 Дефицит бюджета. Нефтегазовые доходы, подлежащие зачислению в ФНБ (их объём в 2024 – 2026 гг. составит 1,8₽ трлн ежегодно). С учётом 4 месяцев дела идут нейтрально (в январе продавали на 69,1₽ млрд, в феврале покупали на 73,2₽ млрд, в марте покупали на 93,7₽ млрд, в апреле покупали на 235,3₽ млрд, в мае планируют на 183,6₽ млрд). Использование средств ФНБ в целях финансирования дефицита ФБ на всём прогнозном периоде планируется только в 2024 г. (1,3₽ трлн). Минфин спрогнозировал данные суммы из некоторых параметров, при цене на российскую нефть — $71,3, а курсе доллара — 90,1₽ (сейчас $ торгуется по 91,1₽, а Urals по 71,4$, тонкая грань).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor