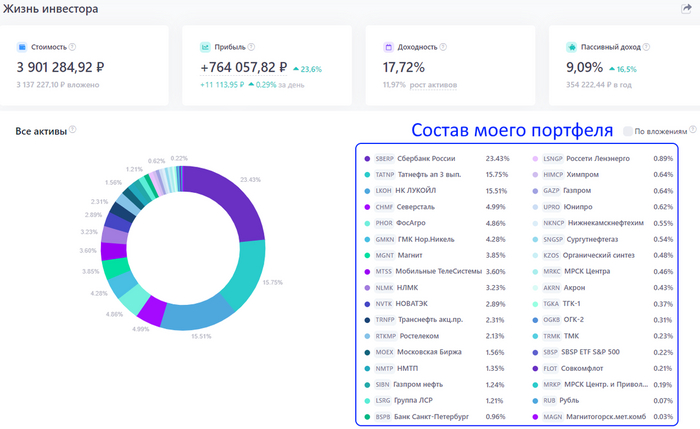

Моя инвестиционная стратегия предусматривает вложение основного объема средств на фондовом рынке в акции компаний, выплачивающих дивиденды. Конечно же, для того, чтобы портфель можно было назвать инвестиционным портфелем, а не ворохом каких-то бумаг, я стараюсь его диверсифицировать.

Кроме дивидендных акций, в нем присутствуют и различные облигации (субфедеральные, корпоративные и высокодоходные), также в наличии имеются фонды (в том числе замороженные) и акции роста.

При этом топ-5 активов приходятся как раз на компании, которые выплачивают (я все еще надеюсь) дивиденды на постоянной основе:

1. Сбербанк-п - 14,6% портфеля;

2. Татнефть-п - 8,7%;

3. Сургутнефтегаз-п - 7,4%;

4. Мосбиржа - 5,5%;

5. Газпром - 4,4%.

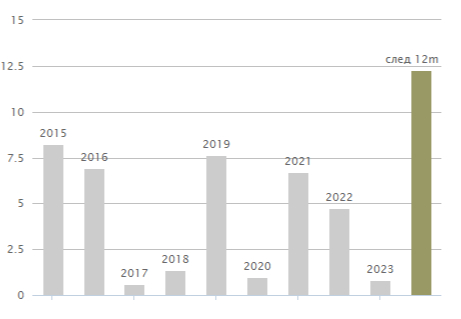

Учет активов почти 4 года без остановки веду на площадке Интелинвест, которая и посчитала потенциальную пассивную зарплату за 12 месяцев. Я не беру в учет возможную невыплату дивидендов, также как и будущий реинвест полученных выплат (хотя я реинвестирую 100% инвестиционных доходов).

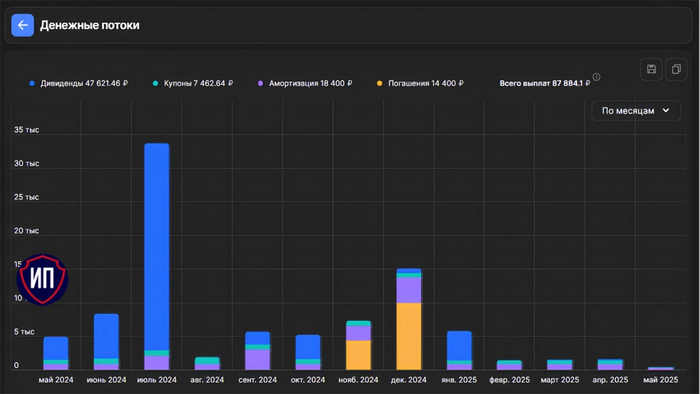

Итак, совокупный размер будущих поступлений составит 73 500 рублей (без учета погашений облигаций), по месяцам это выглядит так:

1. май 2024 - 4 900р.;

2. июнь 2024 - 8 320р.;

3. июль 2024 - 33 650р. - самый горячий дивидендный месяц в 2024 году;

4. август 2024 - 1 900р.;

5. сентябрь 2024 - 5 650р.;

6. октябрь 2024 - 5 170р.;

7. и на остальные полгода - 13 190р.

🧮Таким образом, среднемесячный пассивный доход составит 6 125 рублей.

На рост пассивной зарплаты могут повлиять и скорее всего повлияют следующие факторы:

❗обмен заблокированных активов, которые не приносят никакой прибыли и доля которых у меня доходит до 9% портфеля;

❗реинвестирование полученных доходов, пусть сложный процент делает своё грязное дело;

❗расширение объема инвестирования в более стабильные источники получения пассивного дохода - в облигации и особенно в низкий дивидендный сезон.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Ⓜ️ По последним данным Росстата, за период с 7 по 13 мая индекс потребительских цен вырос на 0,17% (прошлые недели — 0,09%, 0,06%), с начала мая 0,27%, с начала года — 2,65% (годовая — 7,92%). Прошлогодние темпы в мае мы уже с лихвой превысили, тогда за период с 11 по 15 мая ИПЦ вырос на 0,04%, а с начала мая рост составил 0,09%, с начала года — 2,15%. Выйти на цель регулятора в 4,3-4,8% к концу года будет невозможно, ещё в начале года вам говорил, что ЦБ должен использовать более жёсткую ДКП, и если хотел выйти на свою цель, то ставка должна была дойти до 18% (сейчас мы видим ужесточение по потреб. кредитам/автокредитам, обсуждение льготной ипотеки и ключевой ставки, но это всё поздно началось), а сейчас на инфляцию давит множество факторов:

🗣 Большой вопрос, как регулятор пересчитает месячную инфляцию апреля (недельная получается — 0,42%, сегодня будут данные), уже 3 месяца подряд цифры выходят выше недельных (январь месячная — 0,86%, недельная — 0,67%, февраль месячная — 0,68%, недельная — 0,60%, март месячная — 0,39%, недельная — 0,31%). Я уверен, что месячную пересчитаю выше недельной, потому что недельная корзина включает мало услуг, а они растут в цене опережающими темпами.

🗣 По данным Сбериндекса в начале мая произошёл обвал потребительской активности, и мы находимся на уровне января 2023 г., интересно будет взглянуть на данные всего месяца, а также на отчёт банковского сектора за май. Пока мы имеем отчёт Сбербанка за апрель, где портфель жилищных кредитов вырос на 0,7% за месяц (в марте 0,2%), с начала года на 1,3% и составил 10,3₽ трлн, портфель же потребительских кредитов увеличился на 1,3% за месяц (в марте 1,4%), с начала года на 3,7% до 4₽ трлн. Ускорение произошло в 2 портфелях. Всё больше просачивается информации, что семейную ипотеку хотят привязать к количеству детей, а льготную сделать ещё более адресной. Что же насчёт потреб. кредитования, то ЦБ повышает с 1 июля 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам, при этом задумываясь о повышении ключевой ставки.

🗣 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог, с учётом зеркалирования всех операций ФНБ, продажа валюты в мае составит 6,25₽ млрд в день начиная с 8 мая, явная поддержка ₽, после провального апреля (в марте продавали по 7,1₽ млрд, в апреле по 0,6₽ млрд). Сейчас $ торгуется по 90,8₽, а вот если направится в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals снизилась до — 71,4$, как итог, бочка стоит ~6500₽, ходим по краю (главное, чтобы не опустилась ниже 6400₽, средняя цена бочки в апреле составила 7000₽).

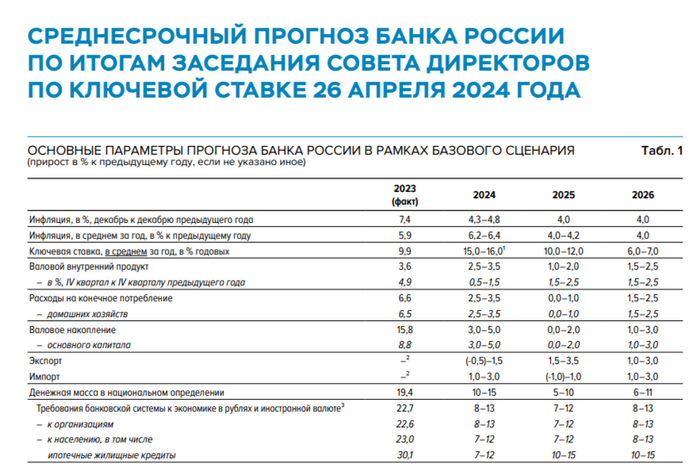

📌 Банк Россиипризнал, что множество проинфляционных факторов существует, пересмотрев свой среднесрочный прогноз и повысив среднегодовое значение ключевой ставки с 13,5-15,5% до 15-16%, при этом увеличив прогноз инфляции с 4-4,5% до 4,3-4,8% (годовая сейчас, почти в 2 раза больше, пересмотр цифр точно будет). Также регулятор сохранил ключевую ставку на уровне 16%, намекнув, что снижение ставки в этом году может и не произойти, помимо этого, в резюме по обсуждению ключевой ставке в апреле обсуждался вариант повышения ключевой ставки на 100 б.п., до 17% годовых. Ближайшее заседание ЦБ 7 июня, данные таковы, что вероятность поднятия ставки высока, полумеры не работают.

Господи, как скучно без IPO! На бирже пропал дух авантюризма! Мы перестали делать по 100500 заявок, чтобы получить чуть больше, чем четырёхпроцентную аллокацию. Пошуршал по интернетам и обновил список компаний, которые готовы выйти на IPO в этом году.

Не пропустите новые разборы, подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации, IPO, финансы и недвижимость, в котором уже более 10 000 подписчиков.

Кто готовит для инвесторов IPO

Информация регулярно обновляется, поэтому оставил только те, про которые слухи более-менее свежие и громкие. К сожалению, нет никаких новостей от Икс Холдинг, которую я хотел бы видеть сильнее всего, а когда-нибудь сменилось на никогда-нибудь.

Arenadata — IT-компания

Интерес: ★★★★★

Российский разработчик платформы для сбора и хранения данных. Компания планирует провести сделку до конца 2024 и привлечь до 5 млрд рублей. Айтишку мы все очень даже любим.

Группа АПРИ — девелопер

Интерес: ★☆☆☆☆

Глубоко неэффективный уральский девелопер c огромным долгом рассматривает возможность IPO летом 2024. Но на словах «идея IPO не в том, чтобы привлечь деньги на реализацию новых проектов, а в предложении рынку новой идеи комплексного девелопмент в регионах». Ну-ну. Нет. Даже про их облигации я у себя в канале не пишу, ибо риски большие.

Промомед — биотех

Интерес: ★★★★★

Известный клиент на рынке облигаций с рейтингом A-. Занимается фармой. Можно будет попробовать нафармить до 10 млрд рублей на IPO, которое планируется в этом году. Фарма — это как айтишка, только фарма.

Skyeng — онлайн-школа иностранного языка

Интерес: ★★★★☆

Вторая в сегменте edtech-компаний России. Компания собирается выйти на биржу в первом полугодии 2024 года и готовится привлечь 3–5 млрд рублей. Хау мач воч, гайз?

Sokolov — ювелирный бренд

Интерес: ★★★★☆

Тут планы на конец года, и это настоящее золото, в отличие от печального МГКЛ. Цыгане тут?

JetLend — краудлендинг

Интерес: ★★☆☆☆

У краудлендинговой платформы есть планы на IPO в этом году, как они сами сообщили. Это может произойти в конце года. Капитализация может составить от 11 до 20 млрд рублей, посмотрим. Я настроен скептически, по крайней мере, как к инвестиционной платформе.

КИФА — b2b-маркетплейс

Интерес: ★★☆☆☆

Платформа цифровой b2b-торговли между РФ и CN может провести IPO до конца года. Хотят от 1,5 до 2 млрд рублей, что соответствует капитализации на уровне примерно 6–7 млрд. Хрень, конечно, но рейтинг BBB-.

Озон фармацевтика — фарма (не маркетплейс)

Интерес: ★★★★★

Компания производит дженерики, активно растёт и хочет осенью привлечь более 10 млрд. Отчётность в порядке, интересная штука, фарма ведь. Ещё были слухи про Биннофарм (это АФК), но кажется, что пока точно нет.

Сфетофор — IT-автошкола

Интерес: ★☆☆☆☆

Это что-то на смешном. IPO на 140 млн рублей. Обычные их акции уже есть на бирже, будут префы. В конце мая. Скоро будет разбор, не пропустите.

Группа Элемент (АФК Система) — чипы

Интерес: ★★★★★

Крупнейший производитель микрочипов в России. Да-да, шутки про то, что у нас производят самые большие в мире микрочипы, будет тут как нельзя кстати. На IPO до конца года хочет привлечь 0–15 млрд при оценке в 100–150 млрд. Да, берём.

МЕДСИ (АФК Система) — клиники

Интерес: ★★☆☆☆

Сеть клиник АФК Системы давно уже вынашивает планы по IPO, и есть вероятность, что оно всё же произойдёт. Это IPO обсуждается с 2014 года, ну вы поняли. Как и во всех АФК-ных IPO, участие в нём будет попыткой переиграть Систему.

Степь (АФК Система) — агрофирма

Интерес: ★★★☆☆

Агрохолдинг АФК Системы Степь входит в топ-5 в своей категории, хорошо работает и зарабатывает, вот и начались логичные разговоры про выход на биржу. Показатели сейчас отличные, так что вероятность выше, чем у клиник. Опять же, это игры с АФК.

Cosmos Hotel Group (АФК Система) — отельеры

Интерес: ★★☆☆☆

Тоже АФК, тоже сомнения в том, что они сделают IPO выгодным для инвесторов, а не для себя. Отель на ВДНХ ужасный, если что, а другие, как говорят, неплохие. Не думаю, что это отличная идея.

РТК-ЦОД (Ростелеком)

Интерес: ★★★★★

Ростелеком отправляет на IPO свою дочку — РТК-ЦОД (облачные услуги и дата-центры), это будет хит не хуже острых крыльев от KFC, то есть, уже Ростикса.

Кого ждёте сильнее всех, котлетеры и туземунщики?

Подписывайтесь на мой телеграм-канал про инвестиции в акции и облигации, финансы и недвижимость.

В продолжение вчерашнего поста, о рекордных дивидендах Сургутнефтегаз-п, считаю необходимым сделать дополнение, дабы никого, даже непреднамеренно, не ввести в заблуждение (особенно новичков фондового рынка).

Такие шикарные дивиденды Сургутнефтегаз-п платит далеко не всегда (если очень грубо, то ~год, через два). У Сургута есть огромная валютная кубышка, которая постоянно переоценивается в конце года, в зависимости от курса рубля, что дает (или не дает) огромный вклад в прибыль компании.

С большой долей вероятности, в следующем году, дивиденды будут гораздо скромнее. Рубль на данный момент вполне стабилен, и даже не смотря на то, что выборы позади, есть вероятность некоторого его укрепления. Соответственно, валютная переоценка кубышки Сургута не даст вклад в дивиденды, и они будут гораздо скромными. Это, в свою очередь, отразится конечно и на котировках акций компании. (такие моменты отлично подходят для набора позиции)

Так что, прошу не делать ложных выводов, относительно рекордных дивидендов. И если интересно, завтра расскажу почему я все же держу, и даже регулярно добираю позицию по привилегированным акциям Сургута.

Если вам интересна тема инвестиций и финансовой независимости, то вы можете подписаться на мой канал в Телеграмм. Там намного больше публикаций на данную тему, и можно прочитать практически обо всех семи годах инвестирования. К сожалению, на pikabu я начал выкладывать информацию только недавно.

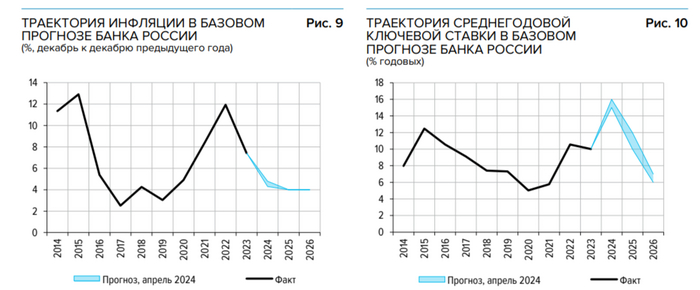

В понедельник ЦБ опубликовал резюме обсуждения ключевой ставки после решения сохранить ее на уровне 16% в апреле. Как мы уже обсуждали, на этот раз ЦБ сильно изменил свои среднесрочные прогнозы по уровню средней ставки в 2024 и 2025 годах в сторону увеличения. И это не может не пугать, поскольку теперь ЦБ признает, что процесс дезинфляции идет совсем не так, как он прогнозировал еще в декабре. Поэтому велика вероятность, что жесткая ДКП все еще недостаточно жесткая, а значит, ставку придется дальше повышать. Чего же стоит теперь ждать от фондового рынка?

Графики (H4) индекса ММВБ и индекса RGBI (красный)

С того момента, как ЦБ изменил свои прогнозы по уровню ключевой ставки на ближайшие два года, индекс гособлигаций RGBI снова ускорил свое падение, ведь теперь о возможности повышения ставки заговорил уже сам ЦБ. Заметьте, не снижении, как ранее зимой, а повышении. То есть инвесторы последние полгода ждали, что ставку уже вот-вот скоро начнут снижать, а теперь получается, что никакое снижение во втором полугодии ЦБ уже толком и не рассматривает, а намекает на повышение ставки.

Однако не все в прошлом году были согласны с прогнозами ЦБ и аналитиков банков о скором снижении ставки. Еще в декабре я подробно объяснил, что в 2024 году ЦБ не сможет остановить инфляцию, и ждать снижение ставки в начале этого года нет никакого смысла, скорее наоборот, стоит ожидать дальнейшее повышение, а снижение ставки разумно ожидать разве что с третьего квартала 2024 года где-то в начале осени (хотя теперь, скорее, еще позже).

И так как в январе-феврале инфляция продолжала разгоняться, я считал, что ЦБ поднимет ставку еще на февральском заседании до 17%. Но регулятор тогда не решился на такой шаг, хотя многие в совете директоров были за повышение. Тогда стало ясно, что ЦБ будет сохранять 16% до тех пор, пока не убедится, что этого недостаточно и инфляцию в принципе не удастся затормозить, уж тем более вернуть к таргету ЦБ в 4%.

И вот в понедельник мы узнали, что часть участников совета директоров снова голосовала за повышение ставки до 17% в апреле! А так как ЦБ повысил прогноз по средней ключевой ставке с 13,5–15,5% до 15-16% на 2024 год, то вполне возможно, что уже на следующем заседании регулятор наконец-то решится на повышение, если, конечно, каким-то чудом процесс дезинфляции не ускорится.

И что теперь мы видим на фондовом рынке? А мы видим, что после публикации резюме обсуждения ставки распродажа длинных ОФЗ снова резко ускорилась! ИндексRGBI упал со 113,1 до 111,75 пунктов всего за пару дней! И такой высокой скорости падения мы не наблюдали уже довольно давно. Даже в марте, когда все осознали, что высокая ключевая ставка надолго, скорость падения индекса была меньше. А это значит, что рынок начинает верить в повышение ставки!

Поэтому на прошлой неделе, как и ранее, предупреждал, что не стоит сейчас вкладывать в длинные ОФЗ большие суммы (а последние пару месяцев в них вкладывают рекордные объемы средств), ведь падение продолжится и дальше, и мы пока не можем понять, где оно завершится. Разумеется, в длинные ОФЗ не стоило вкладывать большие средства и раньше, когда доходность была 12% при ключевой ставке 16% и уж тем более, когда она была ниже. Мы это тоже не раз обсуждали. Разница была слишком большая, и обусловлена, во-первых, нежеланием Минфина платить больше, и, во-вторых, ожиданиями скорого снижения ставки. А так эти ожидания оказались неверными, облигации начали распродавать, а их доходность стала расти и уже превышает 14%. И этот тренд пока явно продолжится.

Но это еще не всё! Резюме ЦБ, конечно же, не единственная причина такого падения индекса! Обвал ОФЗ в понедельник ускорился также из-за того, что Минфинутвердил эмиссию четырех новых выпусков ОФЗ-ПД общим объемом ₽2,750 трлн. Так, утверждены выпуски ОФЗ-ПД 26245 объемом ₽500 млрд с погашением в 2035 году, ОФЗ-ПД 26246, 26247 и 26248 объемом по ₽750 млрд каждый с погашением в 2036 году, в 2039 году и в 2040 году, соответственно. Ставка купонов по выпускам 2035-2036 г. — 12%, по 2039-2040 г. — 12,25% годовых. В общем, Минфин продолжает активно наращивать длинный долг. Очень интересно, к чему же это все в будущем приведет.

А теперь хочу обратить ваше внимание на корреляцию рынков акций и ОФЗ на графике сверху. Думаю, вы заметили, что с тех пор, как индекс RGBI начал стабильно падать, индекс ММВБ перешел к росту, что довольно необычное и нехорошее явление. В большинстве случаев глобально эти индексы движутся в одну сторону, а если индекс ММВБ идет абсолютно против индекса RGBI, то через какое-то время обычно это приводит к обвалу акций.

Сам я еще с осени от 3200-3300 пунктов по индексу настроен на падение рынка на фоне роста ключевой ставки. Однако пока индекс ММВБ так и не учел все эти риски в своей цене, в отличие от RGBI. Значительного роста рынка при этом тоже не видно, по сути, мы с августа 2023 года до марта 2024 года наблюдали долгий боковик, из которого цена все-таки вырвалась вверх, правда, пока всего на чуть более 200 пунктов.

И как вы знаете, с середины апреля я снова стал набиратьшорт по фьючерсу на индекс ММВБ в расчете на коррекцию рынка акций. Средняя цена получилась около 3455 пунктов, и на этой неделе индекс опять отскочил к этому значению. Однако теперь есть возможность подскочить и к 3500, поэтому во вторник днем половину позиции закрыл по 3458, чтобы перезайти повыше, если удастся. Иначе верну этот объем контрактов снова в шорт на пробое 3450 вниз. Проще говоря, ожидания по коррекции индекса пока сохраняю, и на днях еще расскажу вам о самом главном аргументе за падение рынка с текущих уровней.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, тренд в ОФЗ понятный и правильный. Гораздо больше беспокоят тренды в индексе ММВБ и курсе доллара. Последний вообще ведет себя совсем неадекватно, как будто хочет упасть много ниже ₽91 на растущем дефиците бюджета. Так что уже скоро обязательно обсудим, что же происходит с рублем.

Совкомбанк может оплатить допэмиссией своих акций не только первую, но и вторую часть сделки по покупке ХКФ банка (работает под брендом Хоум банк), сообщила кредитная организация.

Для этого потребуется увеличить общий объем допэмиссии акций на 1 млрд штук - до примерно 2 млрд акций.

Этот вопрос мне часто задают подписчики в комментариях. Действительно, у меня в портфеле нет этого эмитента:

В этой статье я объясню, почему акций Белуги (не нравится мне новое название "НоваБев", поэтому буду по старому называть!) у меня нет. Так же попутно разберу компанию по котировкам, финансовому отчету и дивидендам и оценю её привлекательность для инвестирования прямо сейчас.

Белуга-Новабев (NovaBev)

Это крупнейшая российская алкогольная компания. В августе 2023г компания провела ребрендинг и сменила красивое, звучное и понятное название "Белуга" на "NovaBev". "NovaBev" - произошло от соединения двух слов Nova-новая звезда (лат.) и Bev (beverages) напитки (англ.) Думаю, многим новое название не нравится, но сама компания от переименования не стала хуже, напротив, дела в бизнесе Белуги идут очень хорошо.

Разбор Белуги

Мне нравятся компании из потребительского сектора. Они не сильно подвержены цикличности и волатильности, потому их относят к "защитным активам". К тому же, при высокой инфляции, которая сейчас наблюдается в нашей стране, ритейлеры чувствуют себя хорошо и генерируют высокую прибыль, это можно проследить в котировках и финансовом отчете Белуги.

Котировки Не смотря на то, что акции Белуги торгуются на Мосбиржи уже 16 лет, популярными они стали только в 2020г:

За 4 года рост котировок показал +500%! Но, рост не был плавным, на графике заметны два резких скачка в 2021 и 2023 годах.

Почему Белуга стала интересной для инвесторов? Для ответа на этот вопрос давайте посмотрим, какие события произошли в компании после 2020г:

2021 Бумаги были переведены из 3 эшелона во 2 (сейчас они уже в 1!). Начала активно развиваться сеть магазинов ВинЛаб, компания приняла дивидендную политику и стала выплачивать дивиденды. Все это вызвало интерес у инвесторов к Белуги и акции выросли на +130% за год.

2023 На фоне ухода части конкурентов из-за санкций с российского рынка алкоголя, сильных финансовых показателей и общего восстановления нашего рынка после обвала в 2022, акции Белуги за 6 мес выросли на 110%.

Сейчас рост замедлился, но котировки не отстают от рынка и потенциал дальнейшего роста сохраняется на фоне растущих финансовых показателей.

Финансовые отчет

Отчет хороший по всем основным показателям. Выручка и чистая прибыль стабильно и плавно растут. Долговая нагрузка комфортная. Сеть магазинов ВинЛаб расширяется внушительными темпами.

Дивиденды

Пока у Белуги нет длительной истории выплат, но компания старается зарекомендовать себя в качестве надёжной дивидендной фишки. Текущие выплаты по прогнозу двузначные, а согласно дивплолитики, дивиденды платят на уровне 50% от прибыли по 3 раза в год!

13 мая акции Белуги открылись на торгах с дивидендным гэпом, исторически гэп закрывался быстро - в 2023 он закрылся за 2 недели, а в 2022 всего за 1 неделю!

Заключение

У меня нет акций Белуги только потому, что не "дошли руки" её купить. Не всегда хватает свободных денег на все покупки, но сама компания очень привлекательна - бизнес растёт почти по 30% в год, сеть магазинов ВинЛаб расширяется, дивиденды платит стабильно и щедро и аналитики прогнозируют, что в перспективе акции могут попасть в состав индекса МосБиржи. Обязательно добавлю акции Белуги в портфель в ближайшей перспективе.

Друзья, спасибо за внимание к моим статьям! Жду ваших комментариев. Приглашаю вас на свои другие каналы, а так же оставил ссылку на сервис, где я веду учет своего инвестиционного портфеля.

Аналитики БКС в очередной раз порадовали новой пятеркой топ акций, которые в среднесрочной перспективе, то есть в пределах года, должны показать рост от 30%. Местами этот выбор выглядит достаточно банальным и избитым. Но почему бы и да? Почему акции с немаленькой капитализацией не могут быть недооцененными?

В подборке уже нет Лукойла и ТКС Холдинга, так как эти акции уже отработали своё и аналитики их отправили... эммм... не то, чтобы в инвестиционную корзину, но на дальнюю инвестиционную полку точно.

1. Сбербанк - прогнозная цена 410 рублей (потенциал роста 📈+30%)

Аналитики БКС очень любят акции банка, так как считают их недооцененными, но при этом самыми понятными и привлекательными бумагами на рынке. У банка низкая стоимость фондирования, которая дает ему фору на банковском рынке при росте ставок. Также дивидендный фактор остается во главе всего - акционеров ждут рекордные 33,3 рубля дивидендов.

2. Южуралзолото - прогнозная цена 1,5 рубля (потенциал роста 📈+50%)

С начала года золото выросло в цене на рекордные 14% и, с высокой степенью вероятности, это далеко еще не предел. ЮГК из всей когорты золотодобытчиков максимально сильно реагирует на цену металла. Также у компании есть стратегия увеличения добычи золота на 70% до 2026 года и она её придерживается.

3. Татнефть - прогнозная цена 1 050 рублей (потенциал роста 📈+44%)

Кроме диверсификации бизнеса аналитики делают ставку на дивиденды компании. За 2023 год финальные дивиденды составят 25,17 рублей на одну акцию. Компания распределяет прибыль 3 раза в год, что не дает большого дивидендного гэпа. При этом это единственный на моей памяти эмитент, выбирающий для реализации дивидендной программы большее из значений чистой прибыли между РСБУ и МСФО.

4. ММК - прогнозная цена 80 рублей (потенциал роста 📈+41%)

Именно ММК из "стальной тройки" оценена дешевле конкурентов, в том числе и из-за недавнего цирка с дивидендами. Драйверами роста выступают потенциально сильные финансовые результаты за 2 квартал и возврат к политике ежеквартальных выплат дивидендов, хотя если общая годовая дивидендная доходность останется на тех позорных 5%, то вместо роста вполне можно будет наблюдать обратный процесс.

5.Роснефть - прогнозная цена 840 рублей (потенциал роста 📈+43%)

Аналитики делают ставку на недооцененность акций компании, бумаги сейчас торгуются с дисконтом к историческим мультипликаторам и дешевле конкурентов по показателю EV/ EBITDA. Среди долгосрочных драйверов роста выделяют развитие проекта Восток Ойл, среди краткосрочных - финансовые показатели за 1 квартал по МСФО и рекомендация по дивидендам. БКСовцы и не только они прогнозируют порядка 29 рублей на одну акцию за 2023 год.

Подборка БКС импонирует моей стратегии инвестирования и по трем позициям пересекается с моим инвестиционным портфелем.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.