Регулятор хочет обсудить с рынком минимальный порог акций в свободном обращении после проведения IPO

ЦБ беспокоят две проблемы прошедших в последнее время на российском рынке первичных публичных размещений (IPO) акций, рассказала на конференции НАУФОР «Российский фондовый рынок 2024» председательница ЦБ Эльвира Набиуллина. Это – низкая доля акций в свободном обращении (free-float) после IPO и аллокация для частных инвесторов на размещении. В первом случае регулятор хочет обсудить установление минимального порога для free-float после IPO, во втором – готовит рекомендации участникам рынка.

Низкий free-float

«Мы видим, какая низкая доля акций в свободном обращении, то есть незначительный free-float, — даже у тех компаний, которые выходят на рынок, free-float небольшой. Понятно, что он может быть небольшим у компаний, которые делают первые шаги, но он остается [небольшим] и у тех, кто уже давно на рынке», — обозначила Эльвира Набиуллина проблему. По ее словам, такое положение дел в сочетании с низкой капитализации торгуемой компании приводит к тому, что на рынок очень легко влиять – «двигать рынок».

«Мы это видим, и мы, кстати, думаем над тем, чтобы для допуска к организованным торгам может быть целесообразно установить минимальный порог free-float. Готовы будем это обсудить, чтобы здесь был и рост ликвидности, и качественное ценообразование на бирже», — отметила топ-менеджер ЦБ.

Непонятная аллокация

«При IPO – тех IPO, которые у нас есть сейчас – мы видим большой спрос розничных инвесторов. И очень много вопросов возникает – и к нам, в том числе, и к эмитентам – по поводу аллокации, когда розничный инвестор не получает того количества акций, на которые он рассчитывал. Если до 2022 года для институциональных инвесторов, которые [тогда] были, это было более-менее прозрачно, для розничных инвесторов это не прозрачно, непредсказуемо», — снова обозначила Эльвира Набиуллина проблему. По ее словам, существующее положение дел «не способствует росту доверия к рынку».

Поэтому, как указала она, ЦБ хочет в ближайшее время выпустить ряд рекомендаций:

«Чтобы эмитенты еще до сбора заявок публиковали принципы аллокации и по итогам – фактическую аллокацию»;

«Чтобы брокеры предупреждали своих клиентов о том, что их поручения могут быть не выполнены или выполнены не в полном объеме»;

«Чтобы эмитенты раскрывали информацию об акционерах, которые уже владеют пакетом акций, о тех акционерах, которые берут на себя обязательства какое-то время не продавать, так называемый «локап»».

🏦 Сбербанкопубликовал сокращённые результаты по РПБУ за апрель 2024 г. В апреле банк заработал 131,1₽ млрд чистой прибыли, результат вновь выше прошлого года, но в этом месяце помогло то, что эмитент отчислил меньшую сумму на резервы — 26,1₽ млрд (в прошлом году при ставке 7,5% на резервы ушло 64,9₽ млрд), напомню вам, что месяцем ранее ЧП помог нормализовавшийся налог (если бы налогообложение осталось на уровне марта 2023г., то прибыль составила ~80₽ млрд). Стоит отметить, что банк продолжает генерировать чистый кэш, переходя ежемесячно рубеж в 100₽ млрд, при этом превосходя результаты прошлого года, во многом за счёт кредитования. Частным клиентам в апреле было выдано 565₽ млрд (-5,8% г/г) кредитов, более половины которых пришлось на потреб. кредитование:

💬 Портфель жилищных кредитов вырос на 0,7% за месяц (в марте 0,2%), с начала года на 1,3% и составил 10,3₽ трлн. Этот месяц преподнёс сюрпризы в виде ускорения ипотечного кредитования. Всё больше просачивается информации, что семейную ипотеку хотят привязать к количеству детей, а льготную сделать ещё более адресной. Напомню вам, что в 2024 г. ужесточили условия по льготной ипотеке, а высокая ключевая ставка напрочь отбила желание брать квартиру в ипотеку на вторичном рынке жилья. Также не забываем о сокращении субсидий на 0,5 п.п. по всем ипотечным госпрограммам с конца 2023 г (разницу между льготной и рыночной ставками компенсируется за счёт субсидии из госбюджета, правительство 2 раза сокращало данные субсидии, в общем сократили на 1,5%).

💬 Портфель потребительских кредитов увеличился на 1,3% за месяц (в марте 1,4%), с начала года на 3,7% до 4₽ трлн. Спрос в потреб. кредитовании продолжается оставаться на высоком уровне, поэтому ЦБ повышает с 1 июля 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам. В резюме по обсуждению ключевой ставке в апреле обсуждался вариант повышения ключевой ставки на 100 б.п., до 17% годовых.

Теперь давайте перейдём к основным показателям компании за апрель:

☑️ Чистые процентные доходы: 209,4₽ млрд (+17,8% г/г)

☑️ Чистая прибыль: 131,1₽ млрд (+8,6 г/г)

☑️ Чистые комиссионные доходы: 59,7₽ млрд (+15% г/г)

☑️ Коэффициент достаточности основного капитала: 12%, базового — 11,7%

Что ещё можно отметить при разборе отчёта?

🟢 Качество кредитного портфеля остаётся стабильным. Доля просроченной задолженности осталась без изменений 2,1% на конец апреля.

🟢 Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за апрель 2024 г. составили —26,1₽ млрд (-59,7%% г/г), пока аномальное сокращение (ставка высокая, по сути во II квартале должны отчислять больше, даже в марте направили 56,4₽ млрд). Без учёта влияния изменения валютных курсов стоимость риска в апреле составила 1,6%. Сформированные резервы превышают просроченную задолженность в 2,8 раза.

🟢 Операционные расходы составили — 81,7₽ млрд (+25,3% г/г), конечно, повлияв на чистую прибыль эмитента.

✅ Сбербанк продолжает оставаться флагманом финансового сектора, по данным ЦБ, в марте 2024 г. прибыль банков составила 270₽ млрд (ROE — 22,1%), вклад Сбера в общую банковскую прибыль составил 48,5%. Банк уже рекомендовал дивиденды за 2023 г. — 33,3₽ на каждый тип акций (общая выплата — 750₽ млрд, из них 376₽ млрд достанется государству, а точнее ФНБ). За 4 месяца 2024 г. Сбер уже заработал 10,9₽ на акцию по РПБУ, идём хорошими темпами. Но всё же не стоит забывать, что в июне будет ужесточение в потреб. кредитовании и автокредитовании, в резервы при любых обстоятельствах необходимо будет отчислять большие суммы, чем сейчас, и в июле Сбер лишится 750₽ млрд, которые сейчас работают на банк (ROE тоже поддерживается на уровне).

Я хочу поделиться с вами книгой, которая уже давно привлекла мое внимание, и я с нетерпением жду момента, когда начну ее читать. Речь идет о книге "Как устроена экономика" Ха-Джуна Чанга. Это не просто очередное экономическое издание, а работа, которая обещает раскрыть механизмы мировой экономики в занимательной и доступной форме.

Автор книги, экономист из Кембриджа, предлагает читателям уникальный взгляд на экономические процессы, отходя от традиционных учебников и теорий. Чанг использует свое глубокое знание истории и остроумие, чтобы представить идеи, которые заставляют задуматься и смотреть на экономику под другим углом.

Я ожидаю, что эта книга не только позволит мне освежить и систематизировать знания по экономической теории, но и поможет мне лучше понять, о чем говорят экономисты в новостях и статьях. И самое главное, я надеюсь, что она даст мне инструменты для критического анализа экономических событий вокруг нас.

За прошедшую неделю российский рынок закрылся на отметке 3 450 пунктов, слегка прибавив относительно прошлой недели (+0,18%).

По нашей традиции мы разбираем ТОП-3 акции роста прошедшей недели. Ими стали акции АФК Система (AFKS), НЛМК (NLMK) и Селигдара (SELG). По традиции сделаем краткий разбор акций этих компаний.

АФК Система (AFKS) – российская инвестиционная компания. Инвестиционный портфель АФК «Система» состоит преимущественно из российских компаний в различных секторах экономики (телекоммуникации, розничная торговля, высокие технологии, лесозаготовка и лесопереработка, фармацевтика, медицинские услуги, сельское хозяйство, энергетика, финансы, гостиничный бизнес и др.).

Мы писали о компании в середине апреля, как раз, когда активно обсуждались вопросы IPO МТС-Банка и ГК Элемент. После этого было проведено IPO первого из них, нужно сказать вполне успешно, по верхней границе со значительной переподпиской. Думаем по ГК Элемент ситуация будет еще лучше. Пока рынок очень позитивно воспринимает новые IPO.

На наш взгляд, с этим и связан рост акций самой Системы. После небольшой коррекции рост возобновился, и мы считаем, что он еще не окончен.

Группа НЛМК(NLMK) – крупнейший производитель стали в России. Она входит в топ-20 глобальных металлургических компаний. Группа НЛМК использует вертикально интегрированную бизнес-модель – от добычи сырья и производства стали до производства готовой продукции, сервисного обслуживания и дистрибуции. Производственные активы Группы расположены в России, Европе, США и Индии. Мощности компании по производству стали составляют 18,7 млн т в год.

В начале года мы делали разбор акций металлургов и по нашим оценкам справедливая стоимость акций НЛМК составляла 200 рублей. С тех пор акции значительно прибавили и сейчас стоят на 25% выше.

Это произошло вследствие оглашения дивидендов за 2023 год в размере 25,43 руб. на акцию датой закрытия реестра 27.05.24.

Когда мы делали оценку, мы писали об основном риске, присущем компании, а именно — это запрет на импорт слябов из России. А это 30% продаж для НЛМК. Запрет начнет действовать с 01 октября.

На наш взгляд, ситуация не поменялась. Риски по компании сохраняются и, если она не сможет (а пока такой информации нет) переориентировать данный объем по другим каналам продаж, то это приведет к значительному снижению показателей за 2024 год.

В связи с этим мы приняли решение о закрытии позиций по акциям НЛМК до дивидендной отсечки и гэпа. Это одна из самых выросших акций в портфеле, поэтому решение вполне обоснованное (с учетом имеющейся информации и рисков).

ПАО «Селигдар» (SELG) является одной из ведущих российских золотодобывающих компаний с опытом работы в отрасли более 47 лет. Помимо этого, компания является значимым игроком на рынке олова.

Мы сдержано относимся к акциям Селигдара, но при этом активно инвестируем в их "золотые" облигации. На наш взгляд по тем ценам, по которым котировались акции в конце года и, где находилась цена на золото, они были не интересны.

Но за это время произошло значительное движение в золоте (примерно с октября 2023 года), а акции Селигдара не то, что не приросли, они снизились за это время. Т.е. как мы и писали ранее, в них уже была заложена переоценка (см. скрин ниже).

За это время весь этот рост был отыгран в акциях ЮГК, вышедшей на IPO, и в акциях Полюса, которые на наш взгляд имеют дополнительный потенциал к росту при текущих ценах.

Подписывайтесь на наш телеграм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

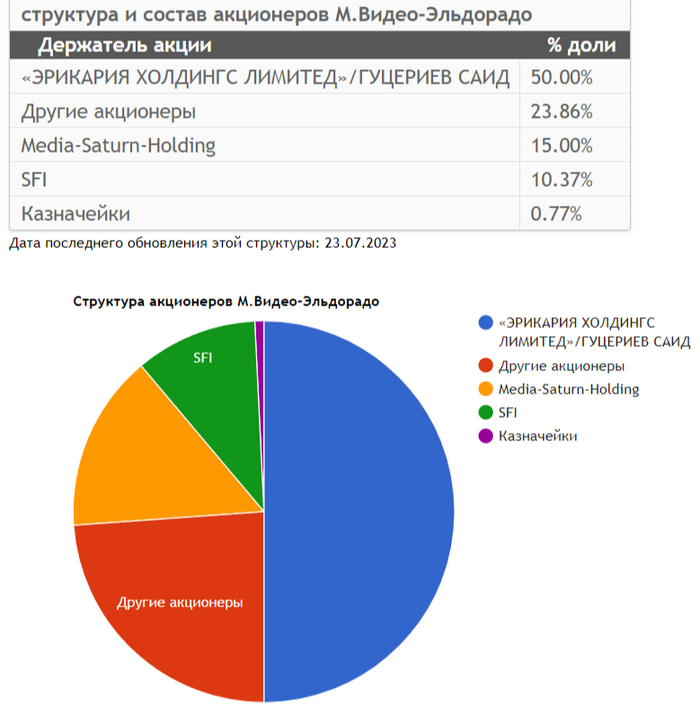

СД М.Видео-Эльдорадоодобрил увеличение уставного капитала, если вы следили за судьбой данного эмитента, то, наверное, не удивлены данному решению. Для меня это тоже не стало каким-то сюрпризом, но всё же думается, что допэмиссия сделана не для сокращения долга, почему? Давайте для начала рассмотрим ключевые факты о сделке:

🖥 Размещено будет 30 млн обыкновенных акций по открытой подписке (число акций на сегодняшний момент 179,8 млн), что соответствует 17% от существующего уставного капитала. Если оценивать данный пакет по рыночной цене, то выходит — 5,532₽ млрд, но цену определят позднее.

🖥 Один из крупнейших акционеров компании — инвестиционный холдинг ЭсЭфАй — выразил предварительную готовность приобрести весь объём дополнительной эмиссии.

Известно, что сейчас доля ЭсЭфАй в акционерном капитале Группы 10,37% (это около 18,64 млн акций), если инвестиционный холдинг выкупит всю допэмиссию, то увеличит свою долю до 23,2%. Если крупнейший акционер изъявит желание всего выкупа (Гуцириев владеет ещё 50% через другую структуру), то такой пакет при любых обстоятельствах уйдёт с дисконтом. 20-30% дисконта существенно меняют заработанную Группой сумму (порядка 1,1-1,7₽ млрд придётся скинуть). Поэтому выгодней данную долю пустить в рынок для М. Видео, а для ЭсЭфАй данная инвестиция не выглядит какой-то сверх прибыльной (конечно, при существенном дисконте и выкупе всего пакета стоит пересматривать апсайд в акциях ЭсЭфАй). Известно, что финансовое положение М. Видео шаткое, а весь пакет будет оценён в ~9₽ млрд (23,2%, при выкупе), напомню вам, что на IPO Европлана инвестиционный холдинг заработал 13,1₽ млрд, продав 12,5% акций. Давайте подробно рассмотрим цифры из годового отчёта за 2023 г.:

🔺 Компания увеличила свою выручку до 434,4₽ млрд (+7,9% г/г), валовую прибыль до 91,4₽ млрд (+10% г/г) и EBITDA подросла до 21,5₽ млрд (+48,8% г/г). Эмитент до сих пор остаётся убыточным -5,2₽ млрд (-30,7% г/г), даже несмотря на рост операционной прибыли 9,6 млрд (+159,5% г/г) всё съедают финансовые расходы — 16,2₽ млрд (+15,7% г/г, это % по займам), чтобы выйти на положительную прибыль оперционка должна взлететь в 2 раза, что в этом году будет навряд ли.

🔺 Компания сократила основной долг до 86,4₽ млрд (-9,7% г/г), но вот чистый долг подрос, составив 67,8₽ млрд из-за сокращения денежной позиции компании — 18,6₽ млрд (-38,4% г/г). Соотношение чистый долг/EBITDA уменьшилось до показателя 3,2х (всё равно аховая цифра, да и EBITDA считается в компании очень интересно, но об этом ниже).

🔺 FCF отрицательный -1,7₽ млрд, при этом посмотрите на статью: приобретение нематериальных активов, это затраты на программное обеспечение, и компания ставит его на баланс (вуаля и EBITDA подросла почти на 50%). Как итог СД М.Видеорекомендовал не выплачивать дивиденды за 2023 г. (их мы ещё можем долгое время не увидеть)

📌 Вывод: навряд ли ЭсЭфАй будет выкупать всю долю М.Видео, ибо инвестиционная идея слабая (дивидендов ждать не стоит, продать хотя бы полпакета по х2 цене от рыночной стоимости будет трудно в ближайшие годы). Допэмиссия М.Видео связанна во многом с инвестициями, компания стремится к сокращению административных и коммерческих расходов, поэтому будет открывать магазины с меньшей площадью, соответственно меньшим ассортиментам и персоналом. Компания говорит о сокращении показателя чистый долг/EBITDA, но считает EBITDA по "интересному", прибыльность Группы в IV квартале (+1,6₽ млрд) говорит о сезонности бизнеса, никуда убытки в этом году не исчезнут во многом из-за % по долговым обязательствам. Как акция М.Видео не представляет особого интереса, с учётом допэмиссии я бы взглянул на бонды (самый дальний выпуск даёт 21,6% доходности), ближайшие погашение состоится 7 августа, компании придётся вернуть инвесторам 9₽ млрд, возможно, часть средств от допэмиссии пойдёт на погашение.

Разбираем главные новости финансовых рынков и экономики за прошедшую неделю.

Помимо биржевых обзоров и прогнозов, еженедельно из нескольких сотен новостей я отбираю самые важные и интересные новости за последнюю неделю по экономике и финансам и составляю из них дайджест с моими краткими пояснениями:

— Минфин с 6 мая по 8 июня ежедневно будет направлять на покупку иностранной валюты и золота ₽5,55 млрд. ЦБ будет зеркалировать эти операции, а также дополнительно продавать анонсированные ранее ₽11,8 млрд. В итоге объем продаж валюты со стороны ЦБ на внутреннем рынке составит эквивалент ₽6,25 млрд в день против ₽600 млн в день ранее. — рубль снова получил небольшую поддержку, однако я пока сохраняю свою длинную (лонг) позицию от ₽91,4 по доллару. Уровень ₽91 является критическим для продолжения роста курса.

— В РФ в апреле было продано 137,000 новых легковых автомобилей (+81,2% г/г), — «Автостат». Лидерами продаж стали автомобили Lada и Haval. По итогам 4-х месяцев продажи выросли на 89,4%, до почти 468,000 автомобилей. — авто продолжают жадно скупать. Неужели цены устраивают?

— Производители шоколадных изделий вновь повышают цены на свою продукцию от 10 до 20% на фоне подорожания какао. В третий раз за год подняли цены на 20–50% и поставщики промышленного шоколада. — ну, это точно была бы лучшая инвестиция с конца прошлого года. С октября прошлого года фьючерс на какао-бобы взлетел в 3.5 раза! Это много круче, чем биткоин, а главное, вполне прогнозируемо. Но можно было обойтись и просто покупкой шоколада впрок, как я советовал осенью. Это не так прибыльно, но вкусно.

— Президент РФ поручил обеспечить к 2030 году повышение МРОТ в 2 раза по сравнению с суммой (₽16,242), установленной на 2023 год. — странно, почему именно 2023 год, а не 2024?

— Общий объем кредитов россиян впервые достиг ₽36,6 трлн, — ЦБ. За март портфель займов увеличился сразу на ₽634 млрд. При этом до этого три месяца подряд он рос только на ₽100-300 млрд в месяц. — просто бешеный скачок! Похоже, как я объяснял на прошлой неделе, ставку всё же будут повышать.

— Китай резко повысил тарифы на железнодорожные грузоперевозки в РФ и Белоруссию. По данным Infotrans, цены выросли на $500-800 из-за сокращения числа свободных контейнеров в Китае и больших «пробок», возникших на границе. Одновременно подорожал на $800-$1500 и морской фрахт из Китая. — опять растут издержки у бизнеса.

— Частные инвесторы на Мосбирже в апреле снова продавали акции — нетто-отток составил ₽4,9 млрд. При этом объем вложенных ими на фондовом рынке средств оказался рекордным с начала 2024 года — ₽94,7 млрд. — похоже, это новый тренд. В марте частные инвесторы продали акции вообще на 37 млрд рублей.

— России удалось решить проблему с «миллиардами рупий», которые застряли на счетах экспортеров в банках Индии, пишет Hindustan Times. По данным издания, деньги инвестировали в индийские акции и местные инфраструктурные проекты. Российские нефтяные компании не могли ни конвертировать, ни использовать эти средства. — а где решение проблемы? Средства же остались в Индии, а доход с бумаг будет опять в рупиях, которые все равно нельзя конвертировать.

— США повысят пошлины на электромобили из Китая в 4 раза, с нынешних 25% до 100%, пишет WSJ. — битва за рынок электромобилей начинается?

— Президент РФ подписал указ о национальных целях развития до 2030 и 2036 годов. В том числе к 2030 году планируется повысить коэффициент рождаемости до 1,6, а ожидаемую продолжительность жизни — до 78 лет. Кроме того, в соответствии с документом не позднее 2030 года РФ должна выйти на 4 место по объему ВВП. — зафиксировали.

— Криптобиржа FTX заявила, что вернет деньги почти всем клиентам, пострадавшим от краха площадки в ноябре 2022-го. После продажи своих активов биржа получила $16,3 млрд, а ее долг клиентам составляет $11 млрд. — однако, немаленькие у неё активы!

— Банк Англии сохранил ставку на уровне 5,25% годовых. В марте рост потребительских цен в Великобритании составил 6%. Регулятор ожидает, что этот показатель опустится до 1,9% в 2026 году. — что-то англичане тоже неважно справляются с инфляцией.

— Цены на пшеницу резко взлетели до максимума с августа 2023 года из-за заморозков в РФ. Стоимость пшеницы на Чикагской товарной бирже в пятницу подскочила на 3,54%, до $6,6 за бушель. — ещё один интересный тренд на срочном рынке.

Кстати, чтобы не пропустить новые выпуски и всегда быть в курсе ключевых рыночных трендов, приглашаю вас подписаться на мой телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Собственно, это все, что я хотел рассказать. Спасибо, что дочитали. Если понравилась статья, поставьте, пожалуйста, лайк! Всем удачи и профита!

Все самые важные и интересные финансовые новости в России и мире за неделю: Верховный суд РФ выпустил дисс на Тинькофф, Легион-Лохотрон начал распирамидиваться, Гугл случайно чуть не оставил австралийцев без пенсии, Баффет выбрал себе ску(ч/ф)ного преемника, а главного «науко-доказательного» зожника-подкастера поймали на глупейшей ошибке.

Верховный суд РФ объяснил, почему Тинькофф – ****** (неправы)

В 2022 году Тинькофф накосячил с кросс-курсами обмена валют в своем приложении, и некоторые клиенты банка (~850 человек) в связи с этим «нафармили» себе круговыми конвертациями неплохую прибыль. Тинькофф потом с их счетов всё это принудительно списал, и уже два года по этому поводу идут суды – банк их сначала проигрывал, потом стал выигрывать, а теперь опять похоже начал проигрывать.

В марте Верховный суд РФ вынес по этому поводу знаковое решение (не в пользу банка), а сейчас вот появилась более подробная информация с обоснованием этого решения суда. Там есть пара важных тезисов:

Вставляю в такие новости мемы с Олегом Тиньковым исключительно для того, чтобы вы в комментах мне написали «КГ/АМ, он же не имеет никакого отношения к банку давно!!»

Банк сам определял курсы обмена и предлагал их всем своим клиентам; а уж как и для чего его клиенты этими курсами пользовались – это уже откровенно не его дело. Аргументация, что «те кто один раз поменял по предложенным курсам молодцы, кто 100 раз – мошенники!» – это полная ерунда.

Банк не имел права по решению своей левой пятки признавать деньги на счетах своих клиентов «полученными из-за злоупотреблений» и сразу списывать их. Это сначала надо доказать (например, в суде).

Короче, знайте свои права!

Лох не мамонт, и имя им – легион

Красноярская компания ООО «Торгово-финансовый альянс Легион» уже лет пять принимает у граждан деньги, чтобы обеспечить им доходность 100% годовых на торговле куриными лапками. Чувствуете этот ни с чем не сравнимый запах? Пальцы сами собой складываются в форму пирамидки, губы нежно шепчут буквы «эм-эм-эм»...

Вячеслав с канала «Агрессивный инвестор» уже два года пытается доканать этих лохотронщиков, но пока без результата. На прошлой неделе он выложил статью про то, что Легион перестал платить своей пастве – судя по всему, проекту уже недолго осталось.

По ссылке выше можно посмотреть видеоотзывы тех, кто в это вляпался, а также почитать изрядные скрины переписки в чате «сообщества». Там возникает стойкое ощущение, что кордицепс уже полностью захватил нервную систему носителей.

Андрею Викторовичу сейчас не по себе (подозреваю, что он хоть и хороший человек – но, вероятно, срочно выбирает себе билет на самолет в Эмираты)

Если в кране нет воды – виноваты в том Гуглы

Есть в Австралии такой пенсионный фонд UniSuper, внутри которого лежит $120 млрд пенсионных бабок 600 тысяч австралийских преподов и ученых. Так вот, на прошлой неделе сервис облачного хранения данных от Google совершенно случайно удалил их аккаунт вместе со всей базой данных...

Чувакам крайне повезло, что у них был бэкап базы на сторонней платформе, и всё удалось восстановить – иначе мог бы получиться обидный конфуз. Типа, «извините, но кот младшего интерна в Гугле прогулялся по клавиатуре, и теперь у вас не будет пенсии!»

Обнаружен Баффет 2.0

Уоррену Баффету уже 93 года – немолод, короче. На прошлой неделе он наконец назвал имя своего преемника, который будет рулить Беркширом после ухода Баффета: им станет молоденький Грег Абель (всего 61 год).

Абель выглядит просто как наискучнейший (наискуфнейший?) чувак. Короче, идеальный кандидат для управления инвестиционной империей Berkshire из Омахи

В новостях все пишут про то, как Berkshire продает по кусочкам Apple, а также накапливает рекордную подушку кэша под $200 млрд. Вообще, не все знают, что портфель ценных бумаг составляет примерно лишь 35% стоимости Berkshire, еще 20% – это тот самый кэш (короткие гособлигации США, конечно же), а оставшаяся почти половина – это конгломерат всяких бизнесов, которыми Беркшир прямо владеет/управляет.

За последние 10 лет компания Баффета (BRK.A) и индекс S&P500 (SPY) показали примерно одинаковую доходность, и оба они сильно опередили индекс акций всего мира (ACWI)

RIP Джим Саймонс

На 87-ом году ушел из жизни Джим Саймонс – математик, который смог «пройти» фондовый рынок. Его хедж-фонд Medallion (уже давно закрытый для внешних инвестиций) 30 лет подряд зарабатывал 66% годовых (до комиссий за управление, за вычетом выходит 39%) – совершенно безумные показатели! Для сравнения: у Биткоина за последние 8 лет доходность около 85% годовых.

Секрет успеха Саймонса был в том числе в тезисе «вертели мы на одном месте ваших финансистов, будем нанимать только топовых ученых и математиков – пусть они придумывают для нас самые более лучшие алгоритмы торговли!»

Мистер Саймонс be like: «Просто интегрироваем вот здесь, и мы только что заработали еще 30 миллиардов баксов! А теперь домашнее задание...»

Протон показал нам, что такое «кибербезопасность курильщика»

Швейцарцы из Proton Mail делают самый конфиденциальный в мире сервис сверх-зашифрованной электронной почты с тройной анальной защитой от взлома. Так вот, новость в том, что на прошлой неделе эти ребята выдали властям Испании личные данные одного чувачка-активиста из Каталонии.

К счастью, представитель Proton Mail поспешил развеять все опасения: говорит, «мы же вам обещали, что содержимое переписки будет не взломать, всё так и есть – а тут мы всего лишь слили ментам личные данные клиента (а не сами письма), так что пустяки, дело житейское...»

Ну, вы поняли

Про Signal («самый зашифрованный мессенджер») тоже накидывают от души, что он там под крылом ЦРУ вовсю ходит. Под это дело Леша Подклетнов вот тут вспоминает уморительную историю про то, как ФБР внедряли в оргпреступность псевдозащищенный мессенджер Anom, чтобы комфортно всех бандосов подслушивать.

Тем временем, российские силовики просят у Минцифры раскрывать им еще побольше данных о российских пользователях интернета: не могут, по ходу, «вычислить твою мамку по айпи», теперь еще и адреса портов им подавай. Товарищи айтишники, поясните – как это работает, чего они потом с этими портами делать будут? 🤔

Новости FTX: Всем Всё Платится! (Мы Можем Многое)

Управляющие банкротством FTX заявили, что если их план одобрят – то они готовы будут возместить клиентам-физлицам криптобиржи 118% от того, что им причиталось на момент краха FTX. Получается, старина Бэнкман-Фрид рискует оказаться редким примером проходимца, который сел на 25 лет за то, что коварно обогатил огромную кучу людей банкротством своей компании... (Понятно, что такой «счастливый конец» возможен главным образом благодаря взрывному росту крипты за последний год.)

Окей, там есть нюанс, конечно: выдавать будут согласно долларовой оценке обязательств перед клиентами на дату банкротства; а крипта с тех пор бодро выросла в несколько раз – так что держатели всяких Биткоинов и Солан таким раскладом будут недовольны. Но, с другой стороны, примерно 2/3 средств клиентов на счетах приходилось именно на баксы и стейблкоины, и вот для таких кредиторов получить свои деньги обратно с прибылью 9% годовых – это прямо какое-то «банкротство сына маминой подруги», небывалая удача.

Тем временем, в прессе появился рассказ о жизни самого Бэнкмана-Фрида за решеткой. Пишут – рукопожатие крепкое, учит надзирателей трейдить щиткоины, не унывает.

Говорят, Сэму даже какой-то местный зарешеточный модный барбер сделал новую прическу – за которую пришлось расплатиться четырьмя упаковками скумбрии (?)

Да, новости такие, что в американской тюряге якобы недавно запретили курить – так что вместо сижек пришлось выбирать новую универсальную валюту. И ей стала именно скумбрия почему-то (сдачу можно еще попробовать выдать почтовыми марками и суповыми кубиками Кнорр – не шучу!).

Сам Бэнкман-Фрид, говорят, уже вовсю пытается заниматься финансовым арбитражом на внутритюремном рынке риса. Правда, в Твиттере опасаются, что если он особенно успешно заманипулирует рынком и заработает на своих сокамерниках сверхприбыль – то те не пойдут в суд (как происходит на фондовом рынке), а просто незатейливо воткнут ему заточку в бок. 🤔

Криптоновости бегущей строкой

TradFi-пенсы из BlackRock запустили инвестфонд для DeFi-инвестиций на Эфириуме на $100 млн. Криптаны узнали адрес криптокошелька фонда – и теперь развлекаются, посылая туда похабные щиткоины и переводы от подсанкционного Tornado Cash. (Собственно, о том, что такие ситуации будут неизбежны, я говорил в видеоверсии дайджеста новостей двухнедельной давности.)

Дональд Трамп открыл пожертвования на предвыборную кампанию в крипте. Как быстро ему насуют в криптокошелек гребучих обезьян и санкционочки из Tornado Cash? Делайте ваши ставки!

Revolut запустил свою криптобиржу, правда, пока только для бритишей.

Анти-интервью недели: Эндрю Губермана отменяют всем Твиттером

Есть такой крайне популярный ЗОЖ-подкастер Андрей Губерман с огромной аудиторией. Пару месяцев назад его несмело пытались отменить за то, что он одновременно встречался с 6 (шестью) женщинами, не поставив их об этом в известность.

А тут пацаны из Твиттера обратили внимание, что на подкасте годовой давности он заявил «для женщины вероятность забеременеть в одном половом акте составляет 20% – так что, если она займется сексом 6 раз, то беременность произойдет с вероятностью 120%!» (см. видос с таймкодом ниже).

Любому, кто хоть немного имел дело с вероятностями, очевидно, что это несусветная чушь – и приличный «популяризатор науки» в сфере здоровья (чувак – профессор нейробиологии в Стэнфорде, на минуточку) просто не может допускать такие глупые ошибки. Ну то есть, буквально – если бы это была оговорка, то в этот момент он должен был бы сказать своей команде «сорян, я что-то заговорился, давайте это место перезапишем». Короче, несите другого эксперта – этот порвался!

Постебать бородача, кажется, посчитал своим долгом каждый второй твиттерский

Ну и в целом, к товарищу Губерману есть вопросики, короче. Мораль: не всё, что пытается казаться «супер-доказательным контентом для science-нёрдов» таковым на самом деле является.

Хорошая новость недели

Neuralink рассказали новости о том, как себя чувствует их первый пациент с электродами в черепушке (прошло уже 100 дней с момента операции!). Краткий TLDR можно почитать в Сиолошной Игоря Котенкова, но вот вам спойлер: всё ништяк! Чувак активно двигает мышой по 10 часов в день, получается всё ловчее, вживленные нити почти не «отваливаются» от контактов. И это хорошо!

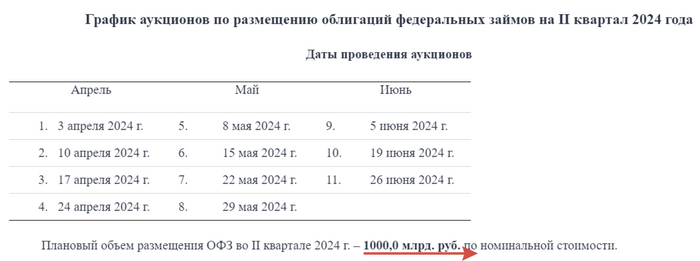

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. Индекс RGBI сохраняет своё падение, приближаясь к 113 п., то, что он на уровнях марта 2022 г. уже не новость. Доходность бумаг продолжает увеличиваться: последним триггером стало заседание ЦБ, где он сохранил ключевую ставку и намекнул, что такая ставка может продержаться до конца года (есть вероятность и повышения ставки, причём реальная). Давайте рассмотрим основные триггеры для повышения доходности в ОФЗ:

🔔 Заявления Эльвиры Набиулинной: "При слишком медленной дезинфляции не исключаем сохранения текущей ключевой ставки до конца года".

🔔 По данным Росстата, за период с 3 по 6 мая ИПЦ вырос на 0,09%, с начала мая 0,10%, с начала года — 2,48% (годовая — 7,81%). За 4 дня в мае ИПЦ показал ошеломляющие цифры, тогда как прошлый подсчёт за 10 дней ввиду праздников показал всего 0,06%. Прошлогодние темпы в мае мы уже превысили, тогда за период с 3 по 10 мая ИПЦ вырос на 0%, а с начала мая рост составил 0,05%, с начала года — 2,48%. ЦБ признал, что множество проинфляционных факторов существует, пересмотрев свой среднесрочный прогноз и повысив среднегодовое значение ключевой ставки с 13,5-15,5% до 15-16%, при этом увеличив прогноз инфляции с 4-4,5% до 4,3-4,8%. На ключевую ставку влияет рост цен на бытовые услуги, курс ₽, и ценовой диапазон на нефтепродукты.

🔔 Минфин хочет занять в 2024 году 2,63₽ трлн (валовые внутренние заимствования с учётом погашений 1,45₽ трлн в 2024 г. составят 4,08₽ трлн), а это рекордная сумма сначала пандемии (во II кв. хотят разместить 1₽ трлн, с учётом I и II кв. — 1,8 млрд).Помимо этого, Владимир Путин анонсировал расширение расходов бюджета (названные цифры в обращении суммарно дают 9,713₽ трлн).

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Минфин, похоже, не будет использовать флоатеры в этом году: "Занимать по плавающей ставке сегодня дороже. Доля бумаг с плавающим процентом в наших выпусках примерно 50%, что говорит о рисках для бюджета с изменением ставок на рынке" — Антон Силуанов.

✔️ Согласно статистике ЦБ в марте основными покупателями ОФЗ на вторичном рынке были физические лица, а также НФО за счёт собственных средств — на 29₽ и 29,6₽ млрд соответственно. Крупнейшими продавцами стали СЗКО, продав ОФЗ на сумму 39,9₽ млрд. Интересно, что на первичном рынке крупнейшими покупателями стали СЗКО, на них пришлось 51,1% от всех размещений, тогда как на НФО в рамках доверительного управления — 29,7%.

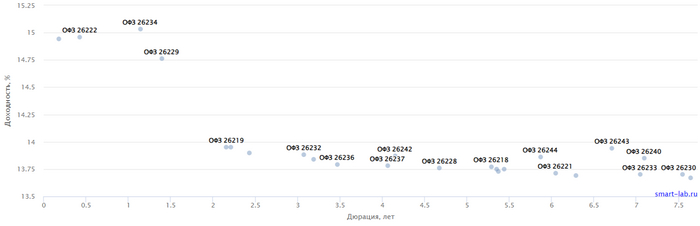

✔️ Доходность большинства выпусков перешагнула 13,8% (ОФЗ 26238 торгуется по 58,88% от номинала с рекордной 13,67% доходностью, кто покупал по 100%, то имеют сейчас -41% по активу). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то в III декаде апреля она составила 14,922% (доходность подросла).

А теперь давайте разберём размещение регулятора:

▪️ Классика: ОФЗ — 26244 (погашение в 2034)

▪️ Классика: ОФЗ — 26242 (погашение в 2029)

Спрос в длинной классике был малым — 24,47₽ млрд, выручка составила — 14₽ млрд (средневзвешенная цена —88,3%, доходность — 13,87%). Спрос в среднесрочной классике был приемлемым — 87₽ млрд, выручка составила — 61₽ млрд (средневзвешенная цена —83,3%, доходность — 13,94%). Таким образом, Минфин заработал за этот аукцион 75₽ млрд (прошлый аукцион — 61,9₽ млрд). Согласно плану Минфина на II кв. 2024 г. необходимо разместить 1₽ трлн, уже размещено ~407,2₽ млрд, план может быть не выполнен, если не использовать доп. размещения (в запасе 6 недель).

📌 С учётом того, что Минфин хочет занять в 2024 году 2,6₽ трлн (понадобится больше), а ведомство отдаёт предпочтение долгосрочным бумагам с ПК доходом, то плюс в ОФЗ — это фиксация повышенного % на долгие годы в "безрисковом" инструменте, помимо этого доходности могут подрасти, если регулятор повысит ставку или сохранит её до конца года.